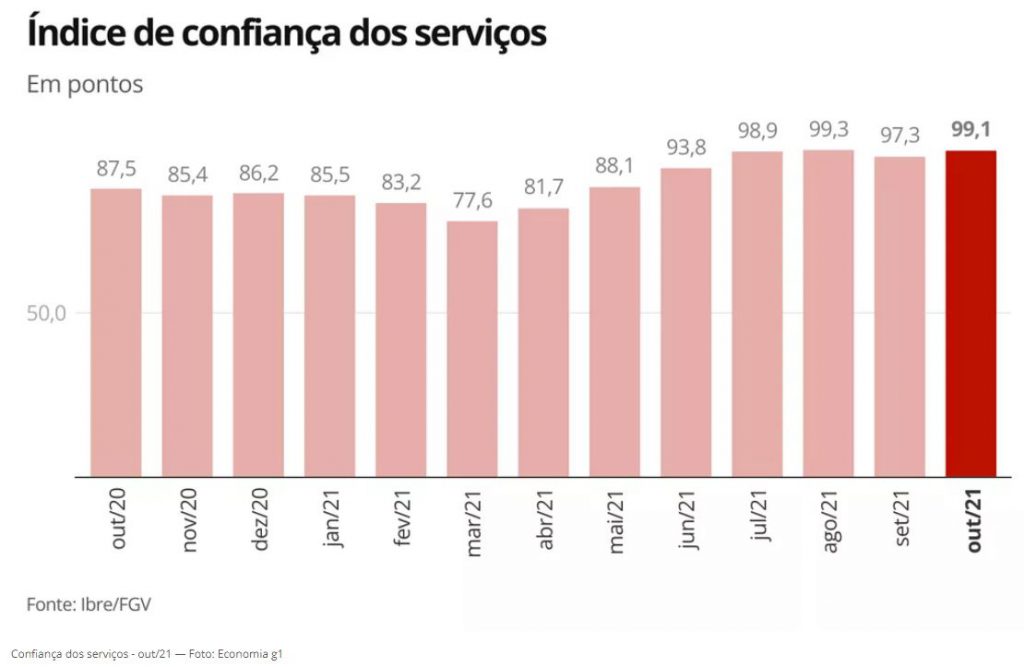

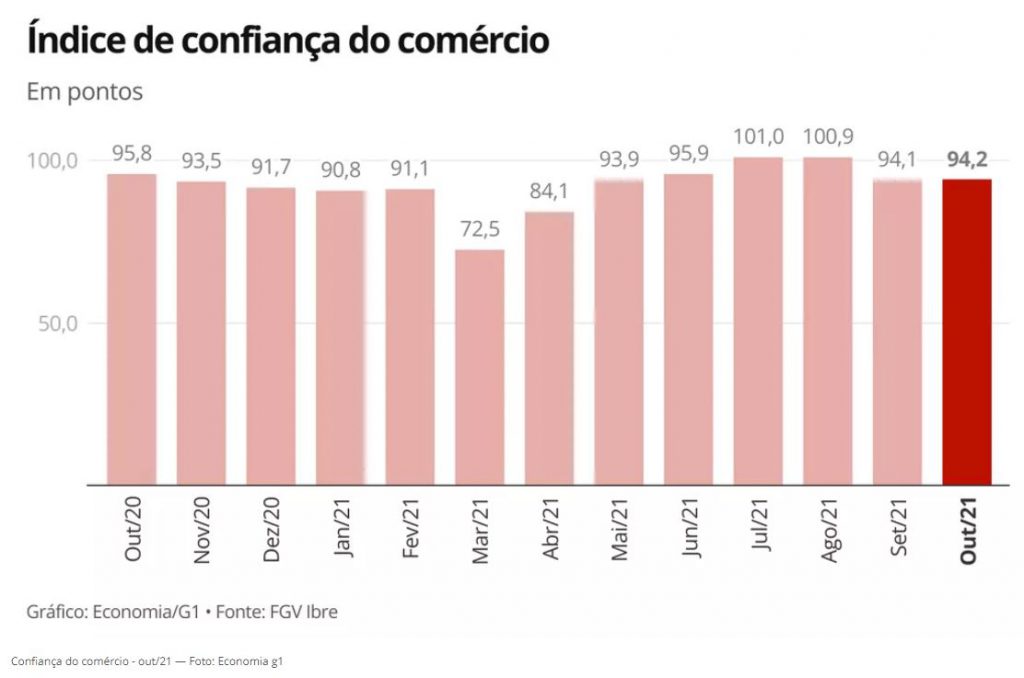

A confiança do setor de serviços voltou a crescer em outubro, revertendo grande parte da perda sofrida no mês anterior, segundo dados divulgados nesta quinta-feira (28) pela Fundação Getulio Vargas (FGV). Já no comércio, o indicador mostrou acomodação na passagem do nono para o décimo mês do ano.

Nos serviços, o crescimento – de 1,8 ponto, para 99,1 – foi influenciado pela melhora da percepção sobre a situação atual e uma reavaliação positiva das perspectivas sobre os próximos meses.

“Esse resultado parece confirmar que o setor de serviços continua se beneficiando com as flexibilizações e sendo puxado pelos segmentos que mais sofreram ao longo da pandemia”, afirma em nota Rodolpho Tobler, economista do FGV IBRE.

De acordo com Tobler, a expectativa para os próximos meses é de continuidade do cenário positivo, “caso se confirme uma sustentação da confiança dos consumidores nos próximos meses”.

Já no comércio, a confiança cresceu apenas 0,1 ponto, para 94,2, mostrando acomodação após dois meses seguidos de queda. O resultado foi influenciado mais uma vez pela piora na percepção do ritmo de vendas que ocorre há três meses consecutivos. Por outro lado, as expectativas pararam de cair, recuperando parte do que foi perdido no último mês.

“O cenário para o setor ainda se mostra desafiador com a confiança do consumidor em patamar muito baixo, incerteza elevada, avanço da inflação e recuperação lenta do mercado de trabalho “, avalia Tobler.

O Índice de Confiança do Consumidor (ICC), medido pela Fundação Getulio Vargas (FGV), subiu 1 ponto de setembro para outubro deste ano e interrompeu uma trajetória de dois meses em queda. Com o resultado, o indicador chegou a 76,3 pontos, em uma escala de zero a 200 pontos.

A alta foi influenciada principalmente pelo Índice de Expectativas, que mede a confiança do consumidor brasileiro no futuro. O subíndice subiu 1,3 ponto, atingindo 82,4 pontos em outubro, puxado pela melhora das perspectivas sobre a situação financeira familiar.

O Índice da Situação Atual, que mede a percepção do consumidor sobre o presente, variou 0,2 ponto e chegou a 69 pontos.

“Contudo, consumidores se mantêm cautelosos em relação a intenção de compra de bens duráveis. O aumento da incerteza, o aumento dos preços e a demanda represada por serviços na pandemia podem estar contribuindo para frear o consumo desses produtos”, disse a pesquisadora da FGV Viviane Seda Bittencourt.

Pesquisa inédita, divulgada hoje (22) pelo Instituto Brasileiro de Geografia e Estatística (IBGE), revela que, após cinco anos em queda, o número de empresas ativas no país aumentou em 2019. Houve um acréscimo de 6,6% na comparação com 2018. Da mesma forma, cresceu o total de assalariados que trabalham para entidades empresariais. O aumento de 774,8 mil representa alta 2,4%.

Intitulada Demografia das Empresas e Empreendedorismo, a pesquisa revela as taxas de entrada, saída e sobrevivência das empresas, além da mobilidade e idade média delas. Mostra ainda dados relacionados à ocupação assalariada. Há recortes por atividades econômicas e regiões do país. O IBGE reúne esses indicadores anualmente desde 2008. Não são considerados no levantamento órgãos públicos, entidades sem fins lucrativos, microempreendedor individual (MEI) e organização social (OS).

A análise exploratória das entidades que mais geraram empregos no período considerado pode ser utilizada como material de apoio para estudos futuros sobre o tema, sobretudo os relacionados às políticas públicas que visem a fomentar a geração de empregos no Brasil”, registra o IBGE. O órgão aponta ainda que os indicadores reunidos na pesquisa são importantes para avaliar o dinamismo empresarial no país.

Em 2019, o Brasil tinha 4,7 milhões de empresas com uma idade média de 11,7 anos. Elas contavam com 33,1 milhões de trabalhadores assalariados. Nesse mesmo ano, as entradas de novas empresas totalizaram 947,3 mil. Considerando que as saídas foram 656,4 mil, o saldo positivo foi de 290,9 mil.

O IBGE considera que parte desse resultado pode refletir um ajuste na base de dados. Isso porque a pesquisa usa como referência o Cadastro Central de Empresas (Cempre) do próprio instituto, que é atualizado todos os anos a partir de outros estudos. Ele também leva em conta a Relação Anual de Informações Sociais (Rais) e o Cadastro Geral de Empregados e Desempregados (Caged), registros administrativos do Ministério do Trabalho e Previdência. Mas em 2019, ambos começaram a ser substituídos pelo Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial).

“Observa-se que as 4,7 milhões de empresas ativas tinham 5,2 milhões de unidades locais também ativas, das quais 50,5% estavam localizadas na Região Sudeste; 22,5%, na Região Sul; 14,9%, na Região Nordeste; 8,4%, na Região Centro-Oeste; e 3,7%, na Região Norte”, constatou o IBGE.

As áreas econômicas de maior destaque foram “atividades profissionais, científicas e técnicas”. O saldo positivo foi de 61.388 empresas. Nesse setor, segundo o IBGE, enquadraram-se muitos profissionais liberais que atuam oferecendo serviços e consultorias em gestão empresarial, engenharia, direito e contabilidade. “Saúde humana e serviços sociais” foi outra atividade econômica que se destacou. O saldo positivo, de 44.294 empresas, se deve principalmente à atenção ambulatorial exercida por médicos e dentistas.

Os números revelam a interrupção da sequência de quedas que se observou entre 2014 e 2018. Antes desse período, o Brasil registrou pelo menos seis anos de crescimento do número de empresas: o saldo anual foi positivo de 2008, quando as análises começaram a ser realizadas, até 2013.

É importante notar que o IBGE não avaliou ainda impactos da pandemia de covid-19, que teve início no Brasil em março de 2020. A influência da crise sanitária no país poderá ser observada na próxima edição da pesquisa, que deverá ser publicada no ano que vem e trará os dados de 2020.

Sobreviventes

Das 4,7 milhões de empresas no país existentes em 2019, 79,8% eram sobreviventes e 20,2% representavam novas entradas. A pesquisa aponta que a média salarial mensal das empresas sobreviventes, de R$ 2.549,36, é superior à média salarial mensal das empresas iniciantes, de R$ 1.553,62. Revela também que 96,9% do pessoal ocupado assalariado estava empregado nas entidades sobreviventes e 3,1% nas iniciantes.

A pesquisa apurou ainda a evolução das empresas que foram criadas cinco anos antes, isto é, em 2014. Os resultados mostram que 77,2% sobreviveram após um ano de funcionamento, 64,9% após dois anos, 54,8% após três anos e 46,3% após quatro anos. Em 2019, passados cinco anos, as sobreviventes eram 37,6%.

É possível notar diferenças na taxa de sobrevivência conforme o porte da empresa. Aquelas que não possuem pessoas assalariadas, com atividades sendo desenvolvidas apenas por proprietários ou sócios, registraram índice de 32,1% após cinco anos. Entre as empresas criadas em 2014 com dez ou mais assalariados, 64,5% estavam ativas em 2019. Nas empresas intermediárias, que têm entre um e nove trabalhadores que recebem salário, esse índice foi de 49,1%.

Os débitos existentes poderão ser pagos com até 90% de desconto sobre multas e juros, para pagamento à vista, no boleto ou em até 12 parcelas no cartão de crédito.

Aproveite a oportunidade! Procure o Core da sua região e solicite o requerimento que deverá ser apresentado até o dia 10 de dezembro de 2021.

Pesquisa sobre intenção de compra no país, feita pelo Instituto Brasileiro de Executivos de Varejo e Consumo (Ibevar), mostra que o varejo deverá ter alta de 0,68% no quarto trimestre (outubro, novembro e dezembro) de 2021, em comparação com igual período de 2020. Em relação ao trimestre anterior (julho, agosto e setembro), o aumento deverá ser de 0,52%.

Segundo o levantamento, o crescimento do último semestre deverá ser sustentado pelas categorias de veículos, combustíveis, produtos farmacológicos, artigos de uso pessoal e vestuário.

“Deve-se observar que esta recuperação está muito associada ao auxílio emergencial. Note-se que a expansão do quarto trimestre em relação ao terceiro do corrente ano é bastante discreta, ou seja, apenas 0,52%. O mesmo pode-se dizer ao comparar os quartos trimestres deste ano em relação a 2020”, explicou o economista e presidente do Ibevar, Claudio Felisoni de Angelo.

Alta do consumo

Segundo a pesquisa, a projeção para o acumulado de 2021, de janeiro a dezembro, é de aumento do consumo em 7,15% relativo a 2020.

“A aceleração da inflação, a queda da massa real de pagamentos, em que pese a recuperação limitada do emprego, e o movimento ascendente das taxas de juros não indicam um crescimento sustentável do consumo. Portanto, o crescimento de 2021 sobre 2020 deve ser observado com cuidado. As razões que o explicam não estarão presentes no futuro imediato”, acrescentou o presidente do instituto.

A pandemia de covid-19 levou grandes e médias indústrias a investirem em processos de inovação para aumentar a competitividade. É o que aponta pesquisa da Confederação Nacional da Indústria (CNI) divulgada hoje (19). De acordo com o estudo, realizado pelo Instituto FSB Pesquisa, oito em cada dez indústrias inovaram e viram crescer a produtividade e os resultados financeiros.

O levantamento teve por objetivo mapear a percepção de executivos de empresas no Brasil sobre o atual cenário de inovação dentro e fora das principais companhias em atividade no país. Foram entrevistados executivos de 500 indústrias durante o mês de setembro e a amostragem foi controlada por porte das empresas (médias e grandes) e setor de atividade.

Do total de empresas industriais de médio e grande porte, 88% promoveram alguma inovação durante a pandemia de covid-19, como forma de buscar soluções para a crise imposta pelo contexto sanitário.

“Dentre o total de empresas ouvidas, 80% registraram ganhos de produtividade, competitividade e lucratividade decorrentes de inovações. Outras 5% tiveram dois desses ganhos e 2%, um ganho. Apenas 1% das indústrias brasileiras inovou e não viu nenhum incremento em seus resultados. Os dados mostram que somente 13% dos executivos entrevistados disseram que suas empresas não inovaram durante a pandemia”, informou a CNI.

O levantamento indica, também, que 51% das indústrias não possuem setor específico voltado para a renovação. Os dados apontam, ainda, que 63% das empresas pesquisadas não têm orçamento reservado para inovação e 65% não dispõem de profissionais exclusivamente dedicados a mudanças.

Dificuldades

De acordo com a pesquisa, as principais causas para dificuldade em mudar durante a pandemia são acessar recursos financeiros de fontes externas (19%), a instabilidade do cenário externo (8%), a contratação de profissionais (7%), falta de mão de obra qualificada (8%) e o orçamento da empresa (6%).

Os dados mostram, ainda, que a pandemia trouxe alterações na produção das empresas, com 67% dos entrevistados afirmando que a covid-19 evidenciou alterações na relação com os trabalhadores; 60% disseram que tiveram alterações nas vendas; 59%, nas relações com clientes; 58%, na gestão; 53%, nas linhas de produção; 51%, na utilização de tecnologias digitais e 44%, na logística.

Segundo a CNI, entre os entrevistados, 79% responderam que foram prejudicadas com a pandemia, com destaque para a Região Nordeste, que concentrou 93% das respostas positivas. E 58% das indústrias disseram que a cadeia de fornecedores foi a mais prejudicada, seguida de vendas (40%) e linhas de produção (23%).

Ao mesmo tempo, 20% dos executivos disseram que foram pouco ou nada prejudicados pela pandemia. No total, 55% das empresas afirmaram que tiveram aumento no faturamento bruto.

A pesquisa mostrou, ainda, que, para os próximos três anos, as empresas consideram como prioridades ampliar o volume de vendas (49%), produzir com menos custos (49%), produzir com mais eficiência (41%), ampliar a produção (34%) e fabricar novos produtos (27%). Para isso, entre os setores que as indústrias consideram mais importante inovar estão o de relação com o consumidor (36%), setor de processos (35%) e de produção (31%).

Em agosto, os serviços prestados às famílias – como hotéis e restaurantes – avançaram 4,1%, quinta taxa positiva desde abril. No ano, o segmento acumula crescimento de 50,5%.

“Mais uma vez, destaque para a (forte) retomada dos serviços prestados às famílias, como reflexo dos avanços na vacinação contra a covid-19 e reabertura da economia. Neste sentido, os serviços de hospedagem e alimentação saltaram 4,5% naquele mês (e tiveram expansão de 55% desde abril)”, diz em relatório Rodolfo Margato economista da XP.

Essa retomada do setor de serviços ajuda a manter no azul as projeções para o PIB do terceiro trimestre de 2021. O Itaú reduziu sua estimativa de crescimento no período para 0,4%. “Taxas ainda positivas de crescimento trimestral do PIB se devem exclusivamente à retomada em curso do setor de serviços à medida que a mobilidade se normaliza”, afirma relatório do Itaú-Unibanco.

Por outro lado, esse retorno deve acelerar ainda mais a inflação, já que as pessoas vão voltar a consumir serviços que ficaram parados durante a pandemia. “A inflação corrente apresenta malta disseminada e segue indicando repasse para itens mais inerciais, como serviços”, diz o Itaú.

Como fica o setor daqui para a frente? Esse processo de recuperação deve continuar, mas ninguém deve esperar por saltos de crescimento. “A expectativa para os próximos meses é de continuidade dessa retomada do setor, porque ainda tem alguns segmentos muito abaixo no nível pré pandemia, como serviços prestados às famílias e transporte aéreo”, disse Rodolpho Tobler, coordenador da sondagem do comércio do Ibre/FGV.

Segundo ele, o ritmo de retomada deve ser mais próximo do que ocorreu em agosto (alta média de 0,5%). “A cautela dos consumidores ainda não permite imaginar uma recuperação muito mais forte.”