Revoga a Resolução n° 1.168/2020

https://www.confere.org.br/wordpress/wp-content/uploads/2021/09/RESOLUCAO-1191-2021.pdf

Só mais um site WordPress

Revoga a Resolução n° 1.168/2020

https://www.confere.org.br/wordpress/wp-content/uploads/2021/09/RESOLUCAO-1191-2021.pdf

Em meio ao abrandamento das medidas de isolamento e a alta dos preços, as vendas reais do varejo, quando descontada a inflação, avançaram 1,9% em agosto na comparação com o mesmo mês do ano passado.

Conforme o Índice Cielo do Varejo Ampliado (ICVA), em termos nominais, as vendas atingiram um avanço de 16%.

O levantamento aponta ainda que, descontando o fato de agosto deste ano ter tido um sábado a menos e uma terça-feira a mais, ante o mesmo mês de 2020, as vendas reais teriam avançado 2,4% e as nominais 16,6%.

“O faturamento do Varejo está em crescimento contínuo nos últimos meses, mesmo que com um ritmo menor. No entanto, esse resultado não está associado apenas à retomada da atividade comercial em todo o país”, afirma Pedro Lippi, Head de Inteligência da Cielo.

Segundo ele, em termos nominais, o varejo está 1,4% acima do patamar de 2019, porém, desconsiderando os efeitos inflacionários do período, ainda está 13,5% abaixo, “indicando que ainda há espaço para continuar a retomada das vendas”.

De acordo com a pesquisa, descontada a inflação e com o ajuste de calendário, o macrossetor de bens não duráveis sofreu aceleração na passagem mensal, enquanto bens duráveis e semiduráveis e serviços experimentaram desaceleração.

No macrossetor de bens não duráveis, supermercados e hipermercados colaboraram para a aceleração, enquanto no de bens duráveis e semiduráveis, o destaque para a desaceleração foi o segmento do vestuário.

Por fim, no macrossetor de serviços, o segmento de turismo e transporte foi o principal responsável pela

desaceleração.

O desempenho do varejo vem ajudando, inclusive, na melhora do desempenho do PIB, como apontaram especialistas após a divulgação do IBC-Br, ontem, que veio acima das expectativas.

Fonte: www.infomoney.com.br

A atividade econômica brasileira registrou alta em julho deste ano, de acordo com dados divulgados hoje (15) pelo Banco Central (BC). O Índice de Atividade Econômica do Banco Central (IBC-Br) apresentou aumento de 0,60% em julho de 2021 em relação ao mês anterior, de acordo com os dados dessazonalizados (ajustados para o período).

Até fevereiro, o IBC-Br vinha apresentando crescimento, após os choques sofridos em março e abril do ano passado, em razão das medidas de isolamento social necessárias para o enfrentamento da pandemia de covid-19. Nos últimos meses, entretanto, os resultados oscilaram, com recuos em março e maio. O trimestre encerrado em julho fechou com oscilação negativa de 0,02%.

Em julho, o IBC-Br atingiu 140,52 pontos. Na comparação com julho de 2020, houve crescimento de 5,53% (sem ajuste para o período, já que a comparação é entre meses iguais). No acumulado em 12 meses, o indicador também ficou positivo, em 3,26%.

O índice é uma forma de avaliar a evolução da atividade econômica brasileira e ajuda o BC a tomar decisões sobre a taxa básica de juros, a Selic, definida atualmente em 5,25% ao ano. O índice incorpora informações sobre o nível de atividade dos três setores da economia, a indústria, o comércio e os serviços e agropecuária, além do volume de impostos.

O indicador foi criado pelo Banco Central para tentar antecipar a evolução da atividade econômica. Entretanto, o indicador oficial é o Produto Interno Bruto (PIB, soma dos bens e serviços produzidos no país), calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

Em 2020, o PIB do Brasil caiu 4,1%, totalizando R$ 7,4 trilhões. Foi a maior queda anual da série do IBGE, iniciada em 1996 e que interrompeu o crescimento de três anos seguidos, de 2017 a 2019, quando o PIB acumulou alta de 4,6%.

Fonte: Agência Brasil

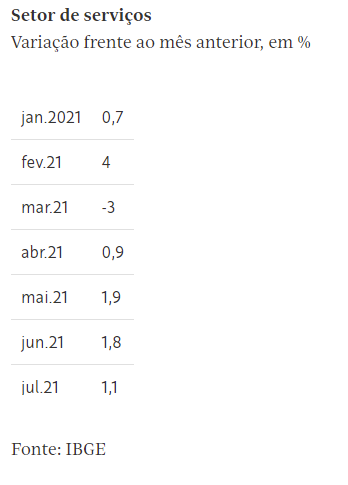

O volume do setor de serviços no país avançou 1,1% em julho, na comparação com junho. O resultado foi divulgado nesta terça-feira (14) pelo IBGE (Instituto Brasileiro de Geografia e Estatítica).

Com o desempenho, o setor de serviços está 3,9% acima do nível pré-pandemia, de fevereiro de 2020, e alcançou seu patamar mais elevado desde março de 2016.

Entre janeiro e julho de 2021, o setor acumulou alta de 10,7%. Em período maior, de 12 meses, houve elevação de 2,9%.

A alta de 1,1% de junho para julho foi acompanhada por duas das cinco atividades investigadas: serviços prestados às famílias (3,8%), acumulando um ganho de 38,4% entre abril e julho, e serviços profissionais, administrativos e complementares (0,6%), com crescimento de 4,3% nos últimos três meses. Em sentido oposto, vieram os serviços de informação e comunicação (-0,4%); os transportes, serviços auxiliares aos transportes e correio (-0,2%); e os outros serviços (-0,5%).

O IBGE ainda informou que, em relação a julho de 2020, o volume de serviços cresceu 17,8%. Analistas consultados pela agência Bloomberg projetavam uma alta de 18% nessa base de comparação.

Ao longo da pandemia, a prestação de serviços diversos foi bastante prejudicada no país. Isso ocorreu porque o setor reúne atividades que dependem da circulação de clientes, do contrato direto e de aglomerações. Hotéis, bares, restaurantes e eventos fazer parte dessa lista.

Serviços ligados à área de tecnologia e informação, por sua vez, tiveram estímulo com o isolamento social para frear o coronavírus.

Agora, com a vacinação contra a Covid-19 e a reabertura da economia, as atividades que dependem do contato direto com clientes apostam em uma melhora dos negócios. Fatores como o desemprego e a inflação em alta, por outro lado, desafiam a retomada consistente do setor, já que abalam o poder de compra de parte das famílias.

Além de apresentar o desempenho de serviços, o IBGE também já divulgou os balanços de outros dois indicadores setoriais referentes a julho: produção industrial e vendas do comércio.

Conforme o instituto, a produção das fábricas caiu 13% frente a junho. Já o comércio subiu 1,2%.

Fonte: Folha de S. Paulo

1. Edital

– Publicado no Diário Oficial da União em 10.09.21

– Publicado no Jornal “A União” em 11.09.2021

3. Requerimento de Registro de Chapa

6. Resolução nº 1.193/2021 – Confere

– Publicado no Diário Oficial da União em 10.09.21

7. Aviso de Registro de Chapa

– Eleição Core-PB – Triênio 2021/2024 – 30.09.2021

– Publicado no Diário Oficial da União em 01.10.2021

– Publicado no Jornal A União 01.10.2021

Em maio, a aceitação era de 32,2%. Para Gastão Mattos, cofundador e CEO da Gmattos, a evolução do Pix é reflexo da alta taxa de conversão para os lojistas de e-commerce (entre 60% e 90%), o que significa que dá mais receita ao lojista do que outras formas de pagamento, como o débito.

“Ela é decisiva para que as lojas online tenham motivação para operar com esse meio. Transações com Pix podem representar de 2 a 3 vezes mais faturamento para a loja, na comparação com transações por cartões de débito”, afirma Mattos.

A pesquisa foi feita entre os dias 1º e 10 de julho deste ano e considera os maiores lojistas online do Brasil, que juntos representam 85% do mercado.

O estudo mostra também que o débito é o meio de pagamento que está sendo mais afetado com a aceitação do Pix. Em relação ao boleto, 91,6% das lojas online que aceitam o Pix ainda mantêm o boleto como opção de pagamento, sendo que apenas 33% aceitam simultaneamente o débito.

Segundo o estudo, a representatividade do Pix entre os pagamentos por meios eletrônicos no comércio brasileiro, tanto online como físico, passou de 1,16% para 2,16% do primeiro para o segundo semestre do ano.

A estimativa da Gmattos é que o Pix pode representar 3,4% do volume de pagamentos no último trimestre do ano.

Fonte: www.6minutos.uol.com.br

Uma das medidas prevê que as instituições de pagamento (IPs), autorizadas a funcionar pelo BC, também poderão operar no mercado de câmbio, atuando exclusivamente em meio eletrônico.

Outra novidade, pleito antigo do setor, é que instituições não bancárias autorizadas a operar no mercado de câmbio – sociedades corretoras de títulos e valores mobiliários, sociedades distribuidoras de títulos e valores mobiliários, sociedades corretoras de câmbio e IPs – utilizem diretamente suas contas em moeda estrangeira mantidas no exterior para liquidar operações realizadas no mercado de câmbio.

Os exportadores brasileiros também podem, a partir de agora, receber receitas de exportação em conta de pagamento mantida em seu nome em instituição financeira no exterior ou em conta no exterior de instituição não bancária autorizada a operar no mercado de câmbio.

O recebimento ou entrega dos reais em operações de câmbio, sem limitação de valor, também podem ocorrer a partir de conta de pagamento do cliente mantida em instituições financeiras e demais instituições autorizadas a funcionar pelo BC ou em IPs participantes do Pix.

Está também autorizado que contas de pagamento pré-paga em reais sejam tituladas por residentes, domiciliados ou com sede no exterior.

“Também será consolidada e modernizada a regulamentação dos serviços de pagamento ou transferência internacional no mercado de câmbio, conferindo tratamento uniforme para as aquisições de bens e serviços realizadas com a participação de emissores de cartão de uso internacional, de empresas facilitadoras de pagamentos internacionais e de intermediários e representantes em aquisições de encomendas internacionais. Tais serviços passarão a ser referidos na regulamentação cambial pelo termo eFX”, diz a nota do BC.

Adicionalmente, também será permitida, por meio da sistemática de eFX, a realização de transferências unilaterais correntes e de transferências de recursos entre contas mantidas pelo cliente no País e no exterior de até US$10 mil.

Todas as medidas entram em vigor em 1º de outubro deste ano, com a exceção da autorização para as instituições de pagamento atuarem no mercado de câmbio, que entrará em vigor em 1º de setembro do ano que vem.

Fonte: Digital Money Informe

Começa nesta sexta-feira (3) a terceira edição da Semana Brasil. Até o dia 13, empresas de comércio e de varejo farão ofertas e promoções com o objetivo de movimentar a economia brasileira, estimular o consumo e gerar empregos.

Como nos anos anteriores, a Semana Brasil ocorre junto com as comemorações da Semana da Pátria, quando é celebrada a Independência do Brasil, no dia 7 de setembro. O tema deste ano é “Vamos em frente com cuidado e confiança”. A iniciativa é uma parceria do governo federal com o Instituto para Desenvolvimento do Varejo (IDV), a Associação Comercial de São Paulo e o apoio de diversas entidades.

De acordo com o IDV, a pandemia teve impacto em todos os setores da economia e modificou a relação com o consumo, tornando-o mais racional e menos emocional. “As pessoas estão mobilizadas para salvar negócios e empregos, alguns indicadores têm mostrado uma reação da economia e há uma demanda reprimida”, disse Marcelo Silva, presidente do instituto.

Criada em 2019, a Semana Brasil é baseada em três pilares: colaboração, otimismo e oportunidade. Um dos objetivos da campanha é celebrar a Independência do Brasil, estimulando o patriotismo e o aquecimento da economia, por meio de promoções e ofertas no comércio. Segundo a Secretaria Especial de Comunicação Social (Secom), a expectativa do governo é de que o evento apresente melhores resultados em relação aos anos anteriores.

Fonte: Agência Brasil

A Câmara dos Deputados aprovou na noite desta quarta-feira (1º) o texto que altera as regras do Imposto de Renda (IR), tanto para pessoas físicas quanto para empresas.

O placar da votação foi de 398 votos a favor e 77 votos contra. Segundo o relator, o deputado Celso Sabino (PSDB-PA), apesar da redução de impostos, não haverá queda na arrecadação dos estados e municípios, já que outros mecanismos de compensação estão previstos no projeto.

A versão aprovada do texto prevê corte de 7% na alíquota do IR para empresas, que cai de 15% para 8%. O texto prevê também a tributação inédita do mercado financeiro, que passará a ter uma taxa de 20% sobre lucros e dividendos. Segundo Sabino, essa taxação compensaria as reduções de arrecadação do IR sobre pessoas físicas e empresas.

“Votar a favor deste projeto hoje significa votar a favor da empregada doméstica, do professor, da pessoa que presta serviço em residências. Significa votar a favor de muitos trabalhadores no Brasil. Não só a metade vai ficar isenta, todas as outras faixas terão redução de Imposto de Renda de Pessoa Física”, declarou o deputado em plenário.

Para pessoas físicas, a reforma do IR atualizará a tabela atual. Trabalhadores formais que recebem até R$ 2,5 mil de salário mensal estariam isentos de qualquer contribuição. O limite para isenção do IR atualmente é de R$ 1,9 mil. A nova tabela, de acordo com o governo federal, isentará 5,6 milhões de contribuintes.

Na proposta, todas as faixas salariais tributáveis terão diminuição de impostos. Trabalhadores formais com renda mensal acima de R$ 2,5 mil que optarem pela declaração simplificada terão a possibilidade de abater 20% do IR, com limite máximo de R$ 10.563,60.

O texto traz, ainda, novas alíquotas para minérios, que passam de 4% para 5,5% de tributação. O texto segue para apreciação do Senado.

Fonte: Agência Brasil

Com a nova redação, os créditos dos representantes comerciais (comissões, indenização de 1/12 e aviso prévio) foram equiparados aos trabalhistas na recuperação judicial, antes permitido apenas na falência da representada.

Além disso, o parágrafo único foi acrescido, tornando os créditos devidos aos representantes comerciais decorrentes de ações judiciais, quando surgirem após o deferimento da recuperação judicial, como extraconcursais, ou seja, não submetidos ao juízo da recuperação, com efeito imediato nessa qualificação. Assim, essas verbas assumiram privilégios anteriormente não contemplados, pois eram classificadas como créditos quirografários (tais como fornecedores e outros credores em garantia real).

Confira a nova redação do artigo 44 da Lei nº 4.886/65:

Art. 44. No caso de falência ou de recuperação judicial do representado, as importâncias por ele devidas ao representante comercial, relacionadas com a representação, inclusive comissões vencidas e vincendas, indenização e aviso prévio, e qualquer outra verba devida ao representante oriunda da relação estabelecida com base nesta Lei, serão consideradas créditos da mesma natureza dos créditos trabalhistas para fins de inclusão no pedido de falência ou plano de recuperação judicial.

Parágrafo único. Os créditos devidos ao representante comercial reconhecidos em título executivo judicial transitado em julgado após o deferimento do processamento da recuperação judicial, e a sua respectiva execução, inclusive quanto aos honorários advocatícios, não se sujeitarão à recuperação judicial, aos seus efeitos e à competência do juízo da recuperação, ainda que existentes na data do pedido, e prescreverá em 5 (cinco) anos a ação do representante comercial para pleitear a retribuição que lhe é devida e os demais direitos garantidos por esta Lei.” (NR)