O Programa se aplica, igualmente, aos débitos inscritos em dívida ativa e aos que estejam em fase de execução fiscal já ajuizada.

A adesão deverá ser feita por meio de requerimento dirigido ao Conselho Regional dos Representantes Comerciais, conforme modelo abaixo.

O requerimento de inclusão no Programa deverá ser apresentado no período de 01/06/2021 a 10/12/2021, voltando a prevalecer as regras anteriores de parcelamento de débitos, a partir do primeiro dia útil subsequente ao término da vigência deste Programa.

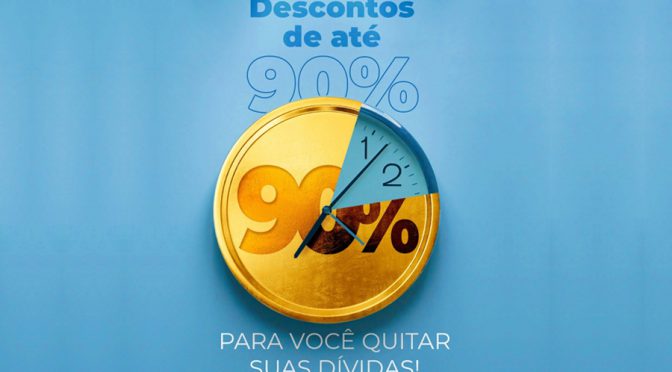

Os débitos existentes poderão ser pagos com redução da multa e juros, da seguinte forma:

I – à vista com 90% (noventa por cento) de desconto sobre multas e juros;

II – de 2 a 6 parcelas, com 80% (oitenta por cento) de desconto sobre multas e juros;

III – de 7 a 12 parcelas, com 60% (sessenta por cento) de desconto sobre multas e juros;

Os devedores que tenham sido beneficiados com outros parcelamentos e não tenham quitado integralmente os seus débitos, poderão requerer a inclusão do saldo devedor no Programa, desde que, aplicados os prazos e as condições previstas nesta Resolução, efetuem o pagamento de, no mínimo, 20% (vinte por cento) do saldo remanescente no ato da adesão a este programa.

No reparcelamento poderão ser incluídos novos débitos, sobre os quais não incidirá o percentual previsto no caput deste artigo.

Nos casos de reparcelamento de saldo remanescente de parcelamento anterior, ao percentual fixado no caput deste artigo, será acrescido o valor correspondente aos acréscimos a serem reincluídos no débito.

Os Conselhos Regionais poderão receber por meio de cartões de crédito e débito as parcelas fixadas no acordo firmado, decorrente do III Programa de Recuperação de Créditos de que trata esta Resolução.