Seis a cada dez indústrias esperam aumentar o faturamento em 2021, informa pesquisa da Confederação Nacional da Indústria (CNI) divulgada nesta terça-feira (17).

Segundo a entidade, 62% das empresas pesquisadas informaram que a previsão para 2021 é de aumento no faturamento.

O levantamento foi realizado pelo Instituto FSB Pesquisa a pedido da CNI e ouviu executivos de 509 empresas industriais entre 23 de outubro e 12 de novembro.

A maioria das empresas também informou que os negócios já retomaram o mesmo nível de produção do período que antecedeu a pandemia.

De acordo com a entidade,

70% das empresas declararam que os negócios estão no mesmo nível de produção de fevereiro;

69% declararam que já estão com o mesmo faturamento registrado antes da chegada da Covid-19 ao país;

73% declararam estar com o mesmo nível de emprego.

Apesar do faturamento no mesmo nível de fevereiro para quase 70% das empresas, 47% dos entrevistados afirmaram que ainda operam com uma margem de lucro menor do que antes da pandemia.

“A hipótese é que, mesmo com o aumento no faturamento, as indústrias têm sofrido com a alta das despesas com energia e insumos, por exemplo”, afirmou a CNI.

De acordo com os dados do levantamento, 45% das empresas declararam que a produção atual é maior que no período pré-pandemia.

A pesquisa perguntou ainda sobre as expectativas dos empresários para o próximo ano: 55% afirmaram acreditar que 2021 será de crescimento econômico; 12% preveem retração econômica em 2021.

O sistema bancário brasileiro começa a passar por uma transformação nesta segunda-feira, 16, com a chegada do Pix, o meio de pagamento instantâneo do Banco Central. Após 12 dias de operação restrita, na qual alguns clientes selecionados pelas instituições financeiras puderam testar o sistema, o Pix agora está disponível para todo mundo.

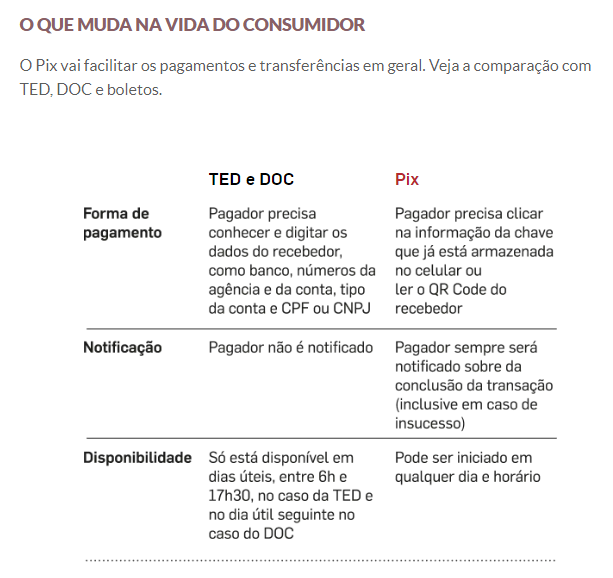

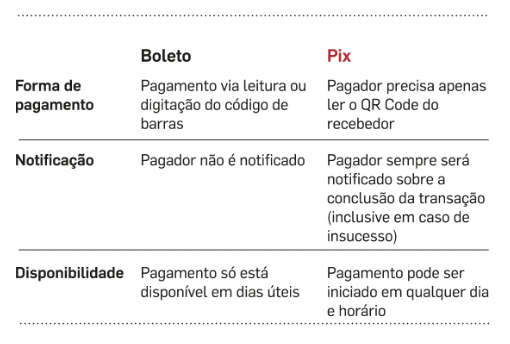

O novo sistema será mais rápido e prático que as transações feitas por DOC, TED ou boleto bancário e deve transformar o modo como o consumidor paga contas à vista, transfere valores e faz compras, dispensando o uso de cédulas e de cartões. Tudo será feito pelo smartphone.

Instituições financeiras e de pagamento com mais de 500 mil contas, que incluem os principais bancos do País,serão obrigadas a oferecer a opção a seus clientes – os sistemas hoje disponíveis, como o cheque e os pagamentos com cartões de débito, continuarão existindo.

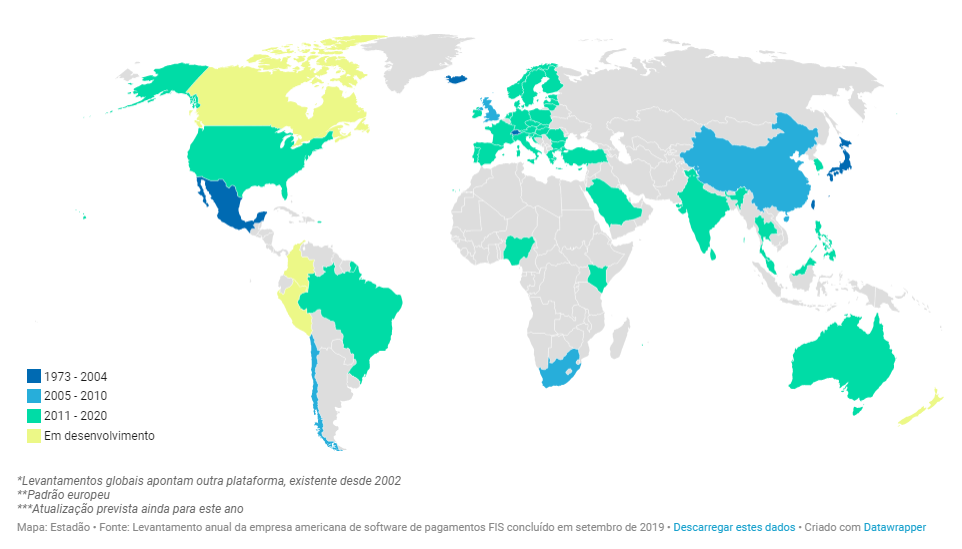

Modelos equivalentes já funcionam em outros 50 países, como China, Índia e Reino Unido.

PELO MUNDO

Países que usam sistemas de pagamento instantâneo divididos pelo período de adoção do modelo

O Pix é um sistema de pagamentos instantâneos criado pelo Banco Central. É um meio de pagamento, assim como são os boletos, a TED, o DOC, as transferências entre contas e os cartões de pagamento (de débito ou de crédito). A diferença é que o novo sistema permite que a operação seja feita em qualquer horário e com mais rapidez.

A expectativa do Banco Central é que as operações sejam liquidadas em até 10 segundos. Isso significa que, quando um cliente pagar um restaurante durante a madrugada com o Pix, o dinheiro cairá quase instantaneamente na conta do estabelecimento

O Pix não é um aplicativo, mas um meio de pagamento que será oferecido pelos prestadores de serviço de pagamento, como bancos e fintechs, em seus diversos canais de acesso, principalmente o celular.

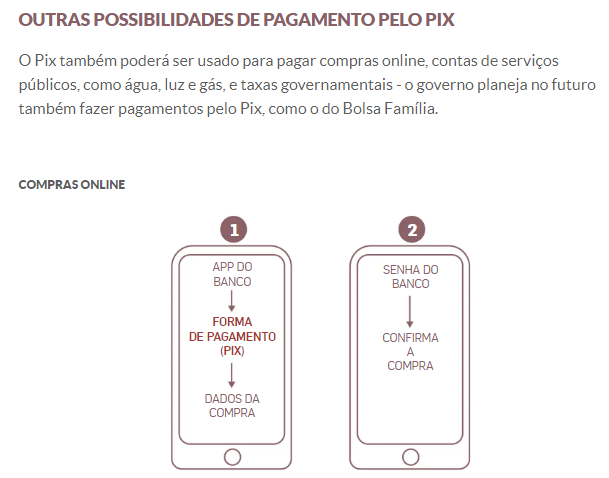

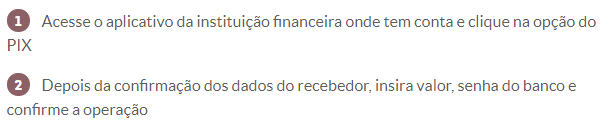

As transações podem ser feitas entre pessoas físicas, entre pessoas físicas e empresas, entre empresas e entre pessoas físicas e o poder público. O serviço poderá ser usado, por exemplo, para pagar por uma faxina em casa, pelas compras na feira, no e-commerce ou para quitar a conta de luz.

As operações serão concentradas no celular, mas também poderão ser feitas pelo internet banking (computador). Desde que seja um smartphone, não há requisitos técnicos para o modelo do celular, é preciso apenas ter conexão com a internet.

LIMITES

Os parâmetros de valores para transferências e pagamentos por meio do Pix precisarão ser os mesmos de produtos concorrentes. Se um banco estabelece limite de R$ 20 mil para a TED de um cliente, esse também será o limite para o Pix. Se um cliente tem teto de R$ 5 mil para compras com cartão de débito, esse valor será a referência para pagamentos por meio do Pix. Com isso, o Banco Central busca fomentar a concorrência entre os diferentes produtos e garantir que os bancos ofereçam o novo modelo.

CUSTO

Quem fizer pagamento ou transferência pelo Pix não terá nenhum custo. No caso de pagamentos, a lógica será semelhante à do uso do cartão de crédito ou débito: o cliente não paga nada para usar o plástico numa compra.

Nas transferências, o Pix terá uma vantagem em relação à TED e ao DOC – o custo das operações será pago pelo recebedor. Assim, quando o cliente pagar uma conta, o estabelecimento comercial poderá ter de arcar com a despesa pela transação. Isso porque a instituição financeira responsável pela transferência terá um gasto – de R$ 0,01 para cada dez transações.

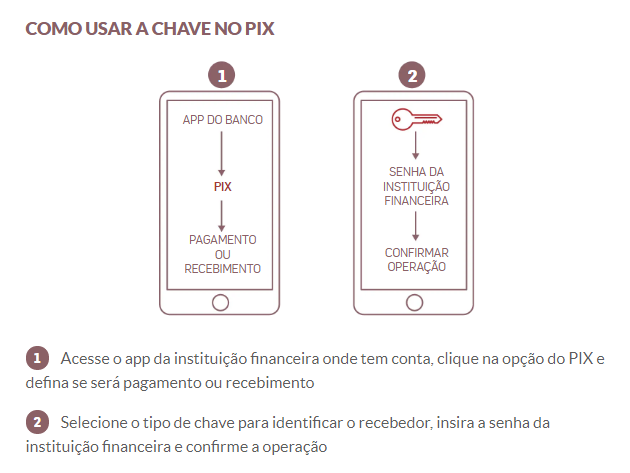

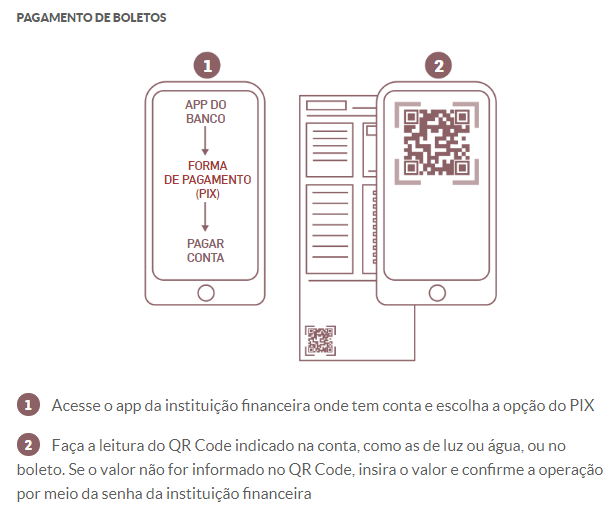

COMO FUNCIONA O PIX

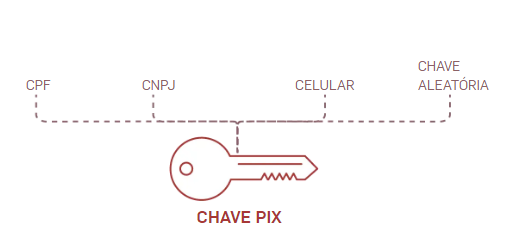

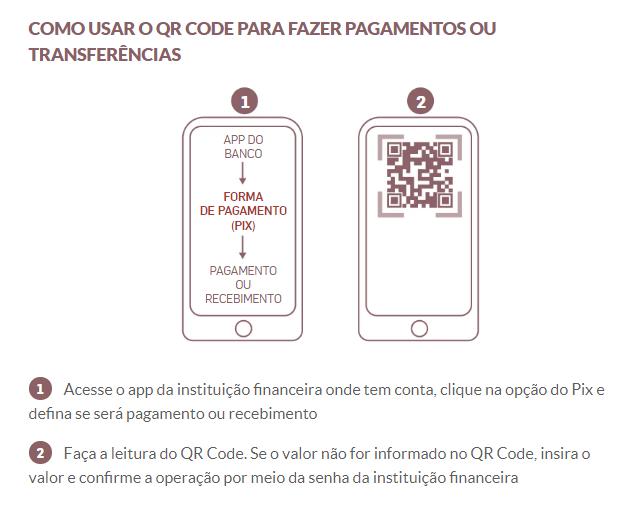

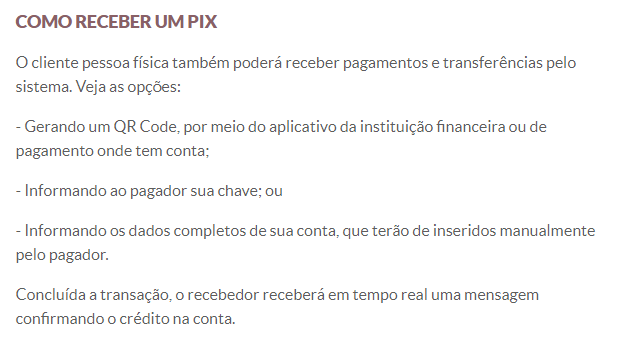

As transações serão feitas principalmente por QR Code e pelo uso da chamada “chave Pix” (um dado pessoal previamente cadastrado), mas também há a possibilidade de fazer o preenchimento manual dos dados.

CHAVE PIX

O cliente pode registrar CPF, CNPJ, e-mail, número do celular ou ainda uma chave aleatória (formada por números, letras e símbolos gerados aleatoriamente), que ficará vinculado a uma conta. Com essa chave será possível receber e fazer transferências e pagamentos.

O cadastro da chave não é obrigatório. No entanto, o Banco Central diz que é “altamente recomendável” para receber um Pix. Ainda que o consumidor possa receber transações apenas informando os dados da conta, essa forma não tem a mesma praticidade da chave e pode causar demora na iniciação da transação.

Os clientes pessoa física podem ter 5 chaves para cada conta da qual forem titular, enquanto os clientes pessoa jurídica podem ter 20 chaves para cada conta do qual forem titular.

Quem tem mais de uma conta em instituição financeira ou de pagamento pode incluir todas no Pix, vinculando a cada uma delas diferentes chaves. Por exemplo, o número do telefone celular pode ser vinculado à conta corrente da instituição X; o CPF, à conta poupança da instituição Y; o e-mail, à conta de pagamento da instituição Z.

Não é possível vincular a mesma chave a mais de uma conta. No entanto, é possível vincular todas as chaves (CPF, número de celular e e-mail) a uma mesma conta. Dessa forma, quando o pagador iniciar o pagamento a partir de qualquer uma dessas informações, os recursos serão disponibilizados nessa mesma conta.

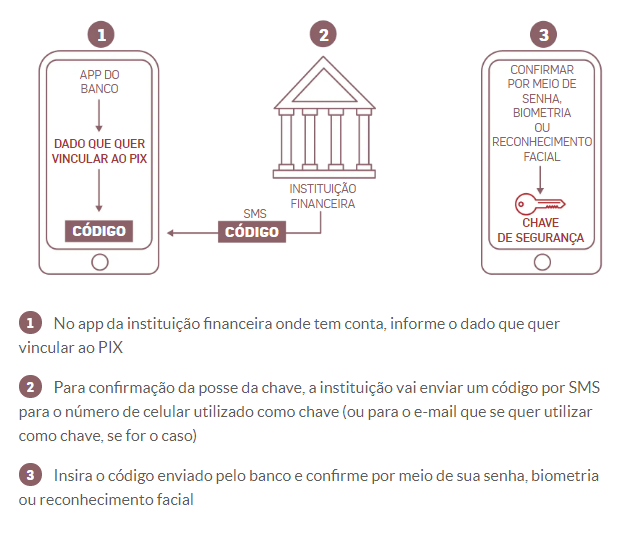

COMO FAZER O CADASTRO DAS CHAVES

Bastante difundido em alguns países, como a China, o QR Code – o Quick Response Code, ou código de resposta rápida – vai simplificar os pagamentos. Bastará ao cliente apontar um leitor do aplicativo do banco para o QR Code gerado pelo estabelecimento comercial, por exemplo, para pagar por um serviço ou produto.

Será como pagar com cartão de débito – mas sem o cartão, sem a necessidade de digitar senha e sem a demora para que o estabelecimento receba os recursos – essa será a versão estática do QR Code.

Com a versão dinâmica, o código será gerado pelo cliente, e não pelo estabelecimento. Com o QR Code dinâmico, será possível, por exemplo, que uma pessoa gere um código a ser lido por uma catraca de metrô, que abrirá ao reconhecer o pagamento.

O pagamento ou a transferência por meio do Pix também poderá ser agendado para uma determinada data futura. Por esse modelo, será possível, em tese, que um estabelecimento comercial ofereça compras parceladas “sem juros”, como um cartão de crédito. A oferta dessa modalidade, porém, é facultativa, o cliente deverá verificar se a instituição da qual é cliente oferece essa opção.

O pagador e o receber sempre vão receber um comprovante da transação pelo Pix. No caso do pagador, o comprovante deverá conter, no mínimo, o número da transação, o valor, a data/hora, a descrição da transação e as informações do destinatário (quem receberá o Pix).

O histórico das transações, assim como seus comprovantes, devem estar disponíveis no extrato da conta habilitada para fazer o Pix na instituição financeira.

ATENÇÃO AOS ERROS

Por serem quase instantâneos, os pagamentos e as transferências pelo Pix podem exigir atenção maior dos usuários. Após liquidada uma operação, eventuais devoluções somente poderão ser feitas com autorização do recebedor. Em outras palavras, um erro de transferência exigirá que o recebedor dos recursos reconheça o engano e faça o estorno.

SEGURANÇA: PIX SERÁ CENTRALIZADO NO BANCO CENTRAL

Todas as transações ocorrerão por meio de mensagens assinadas digitalmente e que trafegam de forma criptografada, em uma rede protegida e apartada da internet. Além disso, no Diretório de Identificadores de Contas Transacionais (DICT), componente que armazenará as informações das chaves Pix, os dados dos usuários também serão criptografados. O sistema conta com mecanismos que impedem varreduras das informações pessoais e indicadores que auxiliam na prevenção contra fraudes e lavagem de dinheiro.

Como a chave estará vinculada no DICT a uma conta específica, os recursos irão para o destino correto em uma operação do Pix, sem necessidade de informar nome completo, números da agência e da conta, além do CPF ou CNPJ.

POSSIBILIDADE DE ACESSO À CHAVE POR TERCEIROS E ROUBO DE CELULAR

Apesar de as chaves serem compostas por dados facilmente conhecidos por terceiros, como número de celular ou e-mail, o Banco Central afirma que a segurança do sistema não fica comprometida porque o pagador precisa usar métodos de autenticação que já usa hoje na sua conta corrente, como senha numérica ou identificação biométrica e facial.

Sobre a possibilidade de o celular ser roubado ou furtado, o BC explica que o aparelho não está vinculado ao uso do Pix. O que é determinante do ponto de vista de segurança é a senha para acesso ao aplicativo da instituição financeira ou de pagamento.

Escolher a proposta mais vantajosa para a aquisição de duas licenças: 1) licença WINDOWS SERVER PER DEVICE CLIENT ACCESS LICENSE AND SOFTWARE ASSURANCE 3 ANOS 2) licença WINDOWS SERVER STANDARD PER CORE 2 LICENSES LICENSE AND SOFTWARE ASSURANCE 3 ANOS

O volume de serviços prestados no Brasil cresceu 1,8% em setembro, na comparação com agosto, segundo divulgou nesta quinta-feira (12) o Instituto Brasileiro de Geografia e Estatística (IBGE). Apesar de engatar a quarta alta seguida, o setor ainda não conseguiu recuperar o patamar pré-pandemia e continua mostrando recuperação mais lenta do que a observada no comércio e indústria.

“O volume de serviços ainda se encontra 18,3% abaixo do recorde histórico, alcançado em novembro de 2014 e 8% abaixo de fevereiro de 2020”, informou o IBGE, destacando que o ganho acumulado de 13,4% em 4 meses foi insuficiente para compensar a perda acumulada de 19,8% entre fevereiro e maio.

Embora o ritmo de recuperação tenha desacelerado em relação aos meses anteriores, o avanço de 1,8% foi a maior alta para um mês de setembro da série histórica iniciada em 2011.

Em relação a setembro de 2019, o setor recuou 7,2%, a sétima taxa negativa seguida nessa base de comparação.

Segundo o gerente da pesquisa, Rodrigo Lobo, o setor de serviços ainda precisa avançar 8,7% para recuperar o patamar de fevereiro.

Perda de 8,8% no acumulado no ano e queda recorde em 12 meses

No acumulado no ano, setor ainda tem queda de 8,8% frente ao mesmo período do ano passado, maior perda já registrada para meses de setembro em toda a série histórica, iniciada em dezembro de 2012.

Em 12 meses até setembro, a perda acelerou para uma taxa recorde de -6%, vindo de -5,3% em agosto, chegando também ao resultado negativo mais intenso da série deste indicador,.

Desempenho por segmento

Setorialmente, 4 das 5 atividades mostraram avanço no volume na passagem de agosto para setembro. Apenas serviços profissionais, administrativos e complementares (-0,6%) tiveram resultado negativo.

Variação do volume de serviços em setembro, por atividade e subgrupos:

Serviços prestados às famílias: 9%

Serviços de alojamento e alimentação: 9,1%

Outros serviços prestados às famílias: 10,9%

Serviços de informação e comunicação: 2%

Serviços de tecnologia da informação e comunicação: 1,4%

Telecomunicações: 0,3%

Serviços de tecnologia da informação: 3,2%

Serviços audiovisuais: 5,6%

Serviços profissionais, administrativos e complementares: -0,6%

Serviços técnico-profissionais: -1,9%

Serviços administrativos e complementares: 1,1%

Transportes, serviços auxiliares aos transportes e correio: 1,1%

Transporte terrestre: 2,3%

Transporte aquaviário: 3,1%

Transporte aéreo: 19,2%

Armazenagem, serviços auxiliares aos transportes e correio: -2,9%

Outros serviços: 4,8%

O setor de outros serviços, que avançou 4,8% na comparação com o mês anterior, alcançou 6,1% no acumulado do ano, foi o único a superar o nível pré-pandemia, refletindo a alta nos serviços financeiros e auxiliares.

“As empresas nesse segmento vêm obtendo incrementos de receita desde o segundo semestre de 2018 em função da redução consistente da taxa Selic, que reduziu os ganhos com a poupança e levou os agentes econômicos a buscarem alternativas mais atraentes de investimentos, sejam de renda fixa ou variável. Neste sentido, empresas que atuam como intermediárias desse processo de captação recursos, tais como as corretoras de títulos e as administradoras de bolsas de valores, têm obtido ganhos expressivos de receita por conta da maior procura por ativos de maior rentabilidade”, explicou Lobo.

Serviços prestados às famílias acumulam queda 38,6% no ano

Os serviços prestados às famílias acumulam retração de -38,6% no ano, sendo que o segmento de serviços de alojamento e alimentação é o que acumula a maior queda do setor: -40,2%.

Segundo o IBGE, os serviços prestados às famílias são o segmento que ainda mais precisa avançar para voltar ao patamar pré-pandemia: 55,9%.

“Muitos trabalhadores ainda estão exercendo suas funções fora do local de trabalho e ainda há muitas pessoas que não estão saindo de casa nem viajando. Por isso, estabelecimentos como restaurantes e hotéis, além do transporte de passageiros ainda não estão funcionando em plena capacidade, atuando como limitadores de um processo mais acelerado de retomada tanto dos serviços prestados às famílias como do setor de transportes como um todo”, destacou Lobo.

Alta de 8,6% no 3º trimestre

Após duas taxas negativas seguidas, o setor de serviços avançou 8,6% na passagem do segundo para o terceiro trimestre.

No segundo trimestre, a queda havia sido de 15,5%, a mais intensa de toda a série histórica da pesquisa. Já no primeiro trimestre, a queda havia sido de 2,9%.

“Nos dois primeiros trimestres, tivemos uma queda acumulada de 18%. Então, apesar da taxa positiva do terceiro trimestre, ainda é um crescimento insuficiente para reverter as perdas passadas”, apontou o pesquisador.

Recuperação e perspectivas

Após o forte tombo da economia no 1º semestre, a atividade econômica vem mostrando reação no 3º trimestre, mas com um desempenho desigual entre os setores.

O setor de serviços foi o mais abalados pela pandemia de coronavírus e continua mostrando um nível de atividade bem menor do que o observado no comércio e na indústria, sobretudo nas atividades que envolvem atendimento presencial.

Analistas apontam que o desemprego elevado e perspectiva de término dos programas de auxílio devem limitar o ritmo de recuperação da economia na virada de ano. Pesam também nas perspectivas para o país, as incertezas ainda elevadas sobre a evolução da pandemia de coronavírus e as preocupações com a saúde das contas públicas.

O volume de vendas do comércio varejista brasileiro cresceu 0,6% na passagem de agosto para setembro deste ano. Essa é a quinta alta consecutiva do setor, que vem apresentando avanços desde maio.

Com isso, o patamar do comércio varejista, que já havia atingido seu nível recorde no mês de agosto, continua em crescimento. Os dados da Pesquisa Mensal de Comércio foram divulgado hoje (11) pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

As vendas do comércio também tiveram alta de 2,8% na média móvel trimestral, de 7,3% na comparação com setembro de 2019 e de 0,9% no acumulado de 12 meses. No acumulado do ano, apresenta estabilidade.

Na comparação com agosto deste ano, houve alta em cinco das oito atividades pesquisadas: livros, jornais, revistas e artigos de papelaria (8,9%); combustíveis e lubrificantes (3,1%); artigos farmacêuticos, médicos, ortopédicos e de perfumaria (2,1%); equipamentos e materiais para escritório, informática e comunicação (1,1%) e móveis e eletrodomésticos (1%).

Três atividades tiveram queda no período: tecidos, vestuário e calçados (-2,4%); outros artigos de uso pessoal e doméstico (-0,6%); e supermercados, produtos alimentícios, bebidas e fumo (-0,4%).

No varejo ampliado, que também analisa os segmentos de veículos e de material de construção, o volume de vendas cresceu 1,2% em relação a agosto deste ano, também a quinta variação positiva consecutiva. Os veículos, motos, partes e peças tiveram crescimento de 5,2% e os materiais de construção, de 2,6%.

O varejo ampliado também teve altas de 4% na média móvel e de 7,4% na comparação com setembro de 2019. Mas teve quedas de 3,6% no acumulado do ano e de 1,4% em 12 meses.

Na receita nominal, o comércio varejista teve altas de 2,1% na comparação com agosto, de 13,4% em relação a setembro de 2019, de 3,6% no acumulado do ano e de 4,2% no acumulado de 12 meses.

A produção industrial cresceu, na passagem de agosto para setembro, em 11 das 15 regiões pesquisadas pelo Instituto Brasileiro de Geografia e Estatística (IBGE), apontam os dados divulgados nesta terça-feira (10).

Somente Mato Grosso (-3,7%), Rio de Janeiro (-3,1%), Pará (-2,8%) e Pernambuco (-1,3%) registraram queda em setembro. Dentre os 11 que registraram avanço, nove estados conseguiram recuperar totalmente as perdas acumuladas em função da paralisação das atividades impostas pelas medidas de contenção da pandemia do novo coronavírus.

No resultado geral do país, a produção industrial cresceu 2,6% em setembro – foi a quinta alta consecutiva, levando o setor a recuperar completamente as perdas acumuladas entre março e abril com os efeitos da pandemia.

Seis locais cresceram acima da média nacional: Amazonas (5,8%), São Paulo (5,0%), Espírito Santo (5,0%), Rio Grande do Sul (4,5%), Santa Catarina (4,5%) e Bahia (4,0%).

Os demais locais com alta no mês foram Minas Gerais (1,9%), Ceará (1,3%), Região Nordeste (1,1%) e Goiás (0,4%).

De acordo com o IBGE, o resultado de São Paulo, estado com o maior peso na indústria brasileira, representou o principal impacto positivo no índice nacional. Foi a quinta alta consecutiva da indústria paulista.

Segundo o gerente da pesquisa, Bernardo Almeida, a influência paulista veio do setor de veículos automotores, que também foi a principal atividade na média nacional. Com o resultado, o patamar de produção de São Paulo ficou 4,4% acima do registrado em fevereiro

“Apesar disso, a indústria paulista ainda está 18,4% abaixo do maior patamar de produção, que foi alcançado em março de 2011″, ponderou o pesquisador.

Já o segundo principal impacto positivo partiu do Paraná, que registrou alta de 7,7% – o maior resultado em magnitude no mês dentre os locais pesquisados.

A alta da indústria paranaense também foi a quinta seguida e foi puxada, além da indústria automotiva, pelo setor de máquinas e equipamentos.

Dentre os quatro locais que tiveram queda na produção em setembro, o destaque foi o Rio de Janeiro, que representou o principal impacto negativo para a indústria nacional no mês. O resultado da indústria fluminense foi impactado pelos setores de refino e extração de petróleo.

“O Rio de Janeiro vinha de quatro altas consecutivas, período em que acumulou um ganho de 19,8%. Porém, com o recuo do mês de setembro, o estado volta a ficar num patamar 2,6% abaixo do nível de fevereiro”, ressaltou o gerente da pesquisa.

O outro principal destaque negativo no mês foi de Pernambuco, que havia recuperado as perdas da pandemia em agosto, mas com a queda em setembro voltou a ficar abaixo do patamar de fevereiro.

Alta em 12 dos 15 locais na comparação anual

Em relação a setembro de 2019, 12 dos 15 locais pesquisados registraram alta na produção industrial. Na média nacional, o avanço foi de 3,4%, o o primeiro resultado positivo após dez meses de quedas, desde novembro de 2019”, conforme destacou o gerente da pesquisa, Bernardo Almeida.

Segundo o pesquisador, São Paulo também teve o principal impacto nessa comparação, com uma alta de 4,9%, puxada pelos setores de produtos alimentícios, com maior produção de açúcar (cristal e VHP), e derivados de petróleo, com aumento principalmente na produção de óleo diesel, óleos combustíveis e gasolina automotiva.

Os avanços mais intensos nesta base de comparação foram alcançados, além de São Paulo, por Amazonas (14,2%), Ceará (8,5%) e Pará (8,1%). Santa Catarina (7,6%), Pernambuco (7,5%), Rio Grande do Sul (5,8%), Goiás (5,3%) e São Paulo (4,9%) também tiveram taxas positivas mais elevadas do que a média nacional.

Também tiveram alta Minas Gerais (3,3%), Paraná (3,2%), Região Nordeste (3,2%) e Rio de Janeiro (0,8%).

Já as quedas foram registradas por Espírito Santo (-11,0%), Mato Grosso (-6,2%) e Bahia (-1,9%).

O Instituto Brasileiro de Geografia e Estatística (IBGE) informou que o crescimento do Produto Interno Bruto (PIB, soma dos bens e serviços produzidos no país) em 2018 foi revisado de 1,3% para 1,8%. “Essa revisão decorreu, principalmente, da incorporação de novos dados, advindos da Pesquisa Anual de Serviços (PAS) e de dados do Imposto de Renda, para o conjunto das atividades de serviços (+0,6%), em particular para outras atividades de serviços (+2,0%). Os serviços respondem por cerca de dois terços da economia brasileira”, explicou o IBGE.

De acordo com o instituto, as altas foram insuficientes para reverter a queda acumulada no biênio 2015-2016, de 6,7%. Em valores correntes, o PIB em 2018 atingiu R$ 7,004 trilhões, o que equivale a um PIB per capita de R$ 33.593,82, que cresceu 1,0%. Conforme o IBGE, esse patamar é próximo, em termos reais, ao observado em 2010.

O IBGE informou que o crescimento em 2018 foi resultado de um aumento de 1,8% do Valor Adicionado Bruto (VAB), com destaque para o grupo serviços, que cresceu 2,1%. “Em 2018, 11 dos 12 grupos de atividades econômicas registraram crescimento ou estabilidade, sendo a única queda registrada na atividade Construção”.

O consumo das famílias avançou 2,3% e, em termos nominais, e a despesa de consumo final do governo cresceu 4,9%.

A agropecuária cresceu 1,3% e contribuiu com 0,1 ponto percentual para o crescimento do Valor Adicionado. A indústria teve variação positiva de 0,7%, contribuindo com 0,2 ponto percentual. Já os serviços, que respondem por dois terços da economia brasileira, cresceram 2,1% e foram responsáveis por 1,5 ponto percentual dos 1,8% de crescimento do VAB.

Nas outras atividades de serviços, houve variação positiva de 3,5% ou 0,6 ponto percentual no crescimento do VAB. O destaque foi para os serviços de alimentação (+4,9%), saúde privada (+4,4%) e outras atividades administrativas e serviços complementares (+3,3%).

O comércio subiu 2,6% e contribuiu com 0,3 ponto percentual para o crescimento. O comportamento foi influenciado pelo comércio de veículos, que registrou alta no volume das margens de comercialização de automóveis (+16,4%), caminhões (+63,5%) e peças para veículos (+8,3%).

As atividades imobiliárias avançaram 3,3% ou 0,3 p.p. no crescimento do VAB e sofreram impacto, principalmente, do crescimento da produção do aluguel efetivo e serviços imobiliários (4,0%) e do aluguel imputado (2,9%).

A atividade de eletricidade e gás, água, esgoto, atividades de gestão de resíduos subiu 3,7%, em grande parte por causa do aumento em volume da produção (+1,9%) acima do consumo intermediário (+0,5%), em consequência do menor uso das termelétricas em relação a 2017.

A construção, que mantém desde 2014 uma série de resultados negativos, foi o único grupo de atividades com queda em volume no VAB em 2018, com desempenho de -3,0%

Depois de quatro anos seguidos de queda, a formação bruta de capital fixo (FBCF) da economia brasileira registrou seu primeiro resultado positivo (5,2%) e somou R$ 1,1 trilhão em 2018. A taxa de investimento (FBCF/PIB) teve elevação de 0,5 p.p. em relação ao ano de 2017 e atingiu 15,1%. Naquele ano tinha anotado a menor taxa da série iniciada em 1995.

As informações integram o Sistema de Contas Nacionais 2018, que agrega novos dados, mais amplos e detalhados, do próprio IBGE e de fontes externas, que revisam as Contas Nacionais Trimestrais.

O Índice Nacional da Construção Civil (Sinapi) subiu 1,71% em outubro e ficou 0,27 ponto percentual acima da taxa de setembro, quando registrou 1,44%. O resultado, divulgado hoje (6) pelo Instituto Brasileiro de Geografia e Estatística (IBGE), é a maior elevação do ano. De janeiro a outubro, o índice acumula aumento de 6,13% e nos últimos 12 meses a alta chega a 6,48%.

Os acumulados no ano atingiram 9,97% em materiais e 1,89% em mão de obra. Em 12 meses os acumulados foram de 10,01% nos materiais e de 2,55% na mão de obra.

De acordo com o IBGE, o crescimento de 3,17% da parcela de materiais influenciou a alta dos custos, com aumento generalizado em diversos produtos, acelerando as elevações já registradas em julho (0,48%), agosto (1,60%) e setembro (2,55%).

O gerente da pesquisa, Augusto Oliveira, disse que as maiores altas em cinco produtos causaram impacto no item materiais, levando à taxa mensal de 1,71%. “Em outubro, dos cinco produtos com maiores altas, três eram do grupo de vergalhões – arames e barras de aço – os outros foram bloco/telhas cerâmicas. Esses dois grupos registraram variações médias nacionais, respectivamente, de 9,06% e 7,62%. Cimento e esquadrias metálicas também apresentam variações acumuladas expressivas, com médias nacionais de 21,65% e 21,89% respectivamente”, observou.

O Sinapi de outubro mostra ainda que a parcela de mão de obra tem se mantido estável e registrou taxa de 0,04%. Com isso, teve desaceleração de 0,16 ponto percentual (p.p), em relação ao mês anterior (0,20%) e 0,07 p.p. na comparação com a taxa de outubro de 2019 (0,11%).

Augusto Oliveira informou que na mão de obra, houve um acumulado de janeiro a outubro de 1,89%, e em 12 meses, de 2,81%. “As taxas mensais da mão de obra estão próximas da estabilidade, variações mais altas são registradas quando há homologação de acordos coletivos nos estados”, acrescentou.

O índice mostrou ainda que o custo nacional da construção, por metro quadrado, ficou em R$ 1.229,72, sendo R$ 666,03 relativos aos materiais e R$ 644,38 à mão de obra. Em setembro, era R$ 1.209,02. Os custos regionais, por metro quadrado, atingiram R$ 1.243,85 no Norte; R$ 1.151,11 no Nordeste; R$ 1.277,56 no Sudeste; R$ 1.277,25 no Sul e R$ 1.222,25 no Centro-Oeste.

Regional

Todos os estados da Região Nordeste registraram alta significativa na parcela dos materiais. Os destaques foram Sergipe (3,24%), Bahia (2,93%), Pernambuco (2,91%) e Alagoas (2,35%). O Nordeste teve a maior variação regional em outubro (2,07%). O Norte foi a segunda mais alta, 1,86%, seguida do Sul 1,77%, Sudeste 1,52% e Centro-Oeste 1,17%.

Conforme o IBGE, Sergipe, pela segunda vez consecutiva, foi o estado que apresentou a maior variação mensal (3,24%), com alta observada na parcela dos materiais.

As micro e pequenas empresas mostram recuperação de fôlego após o pior período da crise econômica, entre os meses de março e junho. O segmento foi o que mais demitiu no pior momento da pandemia de covid-19 no Brasil, fechando pouco mais de 1 milhão de postos de trabalho, contra aproximadamente 605 mil das médias e grandes empresas.

No entanto, as micro e pequenas empresas geraram 443 mil empregos nos meses de julho, agosto e setembro, enquanto as maiores criaram 245 mil vagas no mesmo período.

O levantamento, feito pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), mostra a rápida capacidade de reação das micro e pequenas empresas diante de crises. Considerando o acumulado do ano (incluindo os meses anteriores à chegada da covid-19), os dados mostram que, entre demissões e contratações, as pequenas empresas tiveram saldo melhor, com cerca de 40 mil demissões a menos que as médias e grandes empresas.

“As micro e pequenas empresas são o motor da economia. Para sairmos mais rapidamente da crise, será fundamental continuar apoiando esses empresários. Isso passa por uma série de medidas, desde o apoio para que as empresas consigam digitalizar suas vendas até a ampliação da oferta de crédito, que é um oxigênio vital para mantê-las operando”, afirmou o presidente do Sebrae, Carlos Melles.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2020/i/o/iuQhJrR6qfHgKT3GQABA/4rydg-volume-de-servi-os-m-s-a-m-s.png)

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2020/B/D/I7ph46Sqexkj7kq0G9tQ/4ldjs-produ-o-industrial-em-por-regi-es-1-.png)