Acesse o e-book no link abaixo.

Senado aprova caráter permanente do Pronampe

O Senado aprovou hoje (11) o caráter permanente do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe). O Pronampe foi criado em maio do ano passado para auxiliar financeiramente os pequenos negócios e, ao mesmo tempo, manter empregos durante a pandemia de covid-19. O projeto vai à sanção presidencial.

O texto aprovado hoje prevê que os recursos reservados ao programa sejam usados de forma permanente para a tomada de crédito das empresas de pequeno porte. Segundo o autor da lei que criou o Pronampe e também deste projeto de lei, senador Jorginho Mello (PL-SC), o caráter permanente do programa já estava previsto na lei aprovada no ano passado, e o PL 5.575 apenas regulamenta como isso deverá ser feito.

“Ô Pronampe inova ao prover garantias aos pequenos negócios e atrair instituições financeiras a ofertarem crédito a esse segmento. O programa foi um grande sucesso em 2020, tendo esgotado todos os recursos disponíveis rapidamente. Na realidade, faltaram recursos para os pequenos negócios”, afirmou a relatora, Kátia Abreu (PP-TO), em seu parecer. Para a senadora, a demanda é significativa a ponto de os recursos reservados ao programa não deixarem de ser emprestados.

O projeto havia sido aprovado no Senado e sofreu alterações na Câmara dos Deputados, voltando à Casa de origem para uma última análise. Algumas das alterações foram acatadas por Kátia Abreu. Dentre elas, uma regra que determina a devolução dos recursos não utilizados ao Tesouro Nacional e a modificação do prazo de prorrogação do período de carência de 180 dias, para prever a postergação do pagamento de parcelas vencidas e vincendas por 365 dias, conforme solicitação do mutuário.

A relatora também acatou a mudança que reserva de 20% do montante do Fundo de Garantia de Operações (FGO) para empresas que participam do Programa Emergencial de Retomada do Setor de Eventos (Perse), desde que também se enquadrem nos critérios do Pronampe.

Nem todas as mudanças promovidas na Câmara foram aceitas. Não foi acatada, por exemplo, a possibilidade de o Poder Executivo diluir, sem autorização do Congresso Nacional, os recursos reservados às empresas do Perse para outros setores. Também saiu do texto final a prorrogação por um ano, a partir de 31 de dezembro de 2021, do prazo para concessão de empréstimos cuja fonte sejam créditos extraordinários.

Fonte: Agência Brasil

Deputado Federal João Campos manifesta apoio contra o PL nº 5.761/2019

Durante a reunião, o Deputado João Campos manifestou sua posição contrária à aprovação do referido decreto.

Por telefone, o parlamentar falou com o presidente do Confere, Manoel Affonso Mendes.

O coordenador administrativo do Core-GO, Joaquim Fernandes, e o diretor-secretário do Regional, Mauro Marins, reafirmaram durante a reunião que o projeto além de não apresentar qualquer avanço para o exercício da profissão, põe em risco os direitos já adquiridos pelos representantes comerciais.

Core-BA faz videoconferência com o Deputado Federal Otto Alencar Filho (PSD-BA)

Atividade industrial sobe 6,5% no 1º trimestre e segue acima do patamar pré-pandemia, diz CNI

As horas trabalhadas na produção, um indicador do nível de atividade da indústria de transformação, subiu 6,5% no primeiro trimestre deste ano, contra o mesmo período do ano anterior, informou nesta segunda-feira (10) a Confederação Nacional da Indústria (CNI).

Com isso, o indicador se manteve acima do patamar registrado em fevereiro de 2020, antes da pandemia do novo coronavírus.

Somente em março, acrescentou a entidade, as horas tralhadas na produção cresceram 0,9% em relação a fevereiro – quando houve queda de 0,5% nesse indicador.

“Os dados de março revertem parcialmente as perdas de fevereiro e mantém a atividade industrial em patamar acima do pré-pandemia. Na comparação com março de 2020, quando a indústria enfrentava a necessidade de paralisar suas operações por conta da pandemia, as altas da atividade são expressivas”, disse o gerente de Análise Econômica da CNI, Marcelo Azevedo.

Faturamento e emprego

Já o faturamento industrial cresceu 7,5% nos três primeiros meses deste ano, e o emprego na indústria de transformação avançou 1,1% no mesmo período. Somente em março, o faturamento subiu 2,2% e o emprego 0,3% – oitavo mês de avanço seguido.

“No mesmo tom de moderação, massa salarial e rendimento médio [dos trabalhadores do setor] mostram recuperação, mas se mantêm em níveis inferiores aos observados antes da crise”, informou a CNI.

A chamada “utilização da capacidade instalada”, ou seja, o nível de uso do parque industrial, mantém patamar elevado, em 81,1% com alta de 0,4 ponto percentual em relação a fevereiro. A CNI avaliou que o indicador “consolida um nível persistentemente superior ao pré-crise”. Na comparação com março de 2020, o nível de uso do parque fabril está 4,8 pontos percentuais maior.

Fonte: www.g1.globo.com

Feliz Dia das Mães!

Mães, vocês representam muito! Na verdade, tudo… tudo de melhor que existe no mundo. Falar do que vocês são é dizer sobre entrega, dedicação, reinvenção e carinho.

Feliz Dia Mães!

Sistema Confere/Cores veicula campanha “Seja contra o PL nº 5.761/2019”, para conscientizar a sociedade dos malefícios do projeto para os representantes comerciais

Programação da TV Globo

7/5- CONVERSA COM BIAL (01:35)

7/5 – HORA UM (04:00)

7/5- MAIS VOCÊ (09:30)

8/5- CALDEIRÃO DO HULCK (SAB, 16:00)

9/5- GLOBO RURAL (DOM, 08:35)

10/5 – HORA UM (04:00)

10/5- BOM DIA BRASIL (08:30)

10/5- ENCONTRO (10:45)

Assista ao vídeo

Rádios

CBN, Antena 1, JB FM, Clube FM (PI), Jovem Pan, Monte FM (RR)

Horário rotativo (06:00 às 19:00)

Ouça o spot

Sobre o PL nº 5.761/2019:

O referido PL coloca em risco os interesses e os direitos da categoria. Um dos seus pontos mais críticos é a redução do tempo para o cálculo da indenização de 1/12 (um doze avos) para apenas 10 anos, além da constituição de uma dívida para o representante comercial ao possibilitar que a representada peça de volta valores indenizatórios pagos antecipadamente.

O projeto, também, pretende desobrigar o registro profissional para o exercício da representação comercial, decretando o fim da regulamentação e fiscalização da profissão.

Não se contente.

Seja contra o Projeto de Lei nº 5.761/2019.

Todos juntos, como uma categoria forte e unida.

Para acompanhar todas as etapas da tramitação e DISCORDAR TOTALMENTE, você, Representante Comercial, pode acessar o link: https://bit.ly/3e7n5gr ?

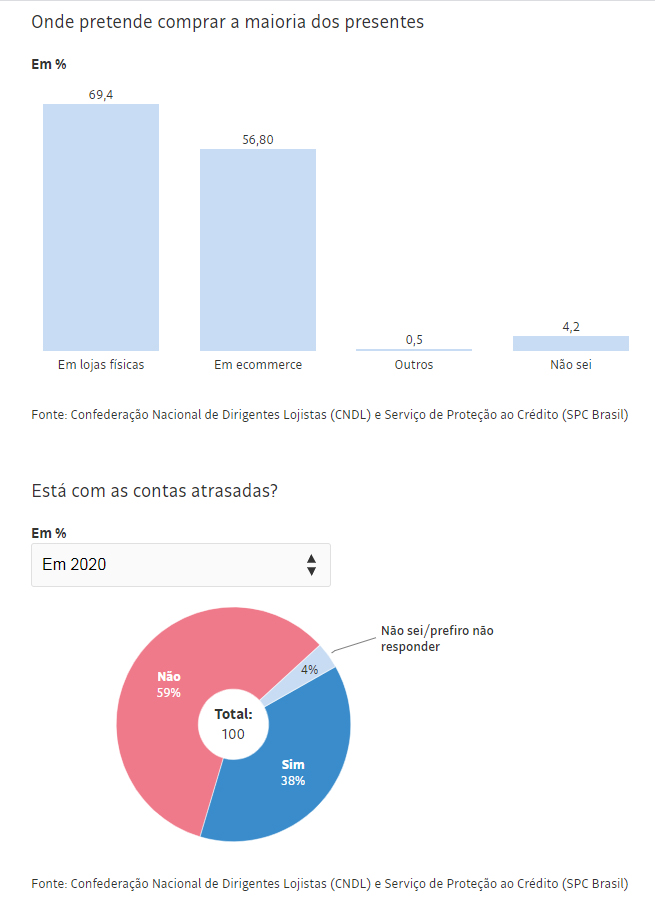

Comércio aposta que Dia das Mães deve ser primeira data a recuperar nível pré-pandemia

Mesmo que o presente seja mais barato neste ano, comerciantes esperam que o Dia das Mães seja a primeira data comemorativa desde o início da pandemia em que as vendas sema similares às de antes do coronavírus chegar ao Brasil.

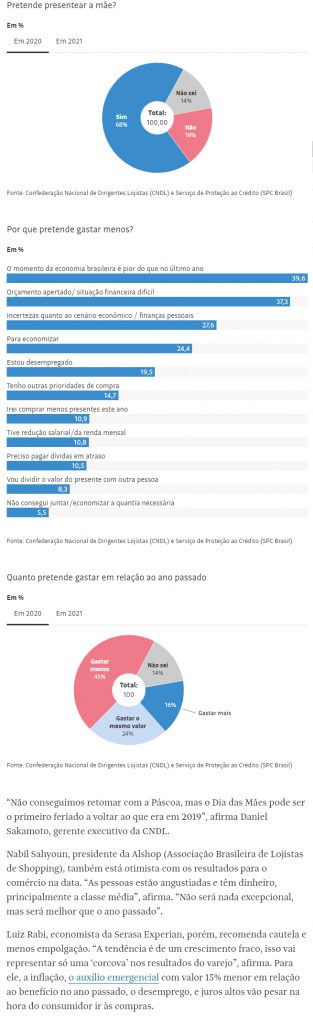

Levantamento feito pela CNDL (Confederação Nacional de Dirigentes Lojistas) e pelo SPC (Brasil Serviço de Proteção ao Crédito) mostra que 77% dos consumidores pretendem ir às compras neste ano, dado bem acima dos 68% observados no ano passado e próximo dos 78% registrados em 2019.

Embora mais brasileiros pretendem comprar presentes, o valor despendido deve ser menor neste ano. A entidade projeta um gasto médio de R$ 197,46 frente a R$ 199,75 (valor corrigido pela inflação) registrado no ano passado.

Segundo o levantamento, cerca de um terço dos consumidores (34%) teme gastar mais diante do atual cenário da pandemia e de crise econômica.

Entre os que pretendem desembolsar valores menores, 40% justificam que o cenário econômico está pior que no último ano, enquanto 37% disseram que estão com o orçamento apertado. Outros 28% mencionaram as incertezas quanto à economia e finanças pessoais e 24% dizem querer economizar.

Ainda assim, a projeção é que a data – a segunda mais importante em vendas, atrás do Natal – movimente R$ 24,3 bilhões neste ano, um aumento de 19,7% em relação ao ano passado, quando foi atingido em cheio pela eclosão da pandemia no país.

“Não conseguimos retomar com a Páscoa, mas o Dia das Mães pode ser o primeiro feriado a voltar ao que eram em 2019”, afirma Daniel Sakamoto, gerente executivo da CNDL.

Nabil Sahyoun, presidente da Alshop (Associação Brasileira de Lojistas de Shopping), também está otimista com os resultados para o comércio na data. “As pessoas estão angustiadas e têm dinheiro, principalmente a classe média”, afirma. “Não será nada excepcional, mas será melhor que o ano passado”.

Luiz Rabi, economista da Serasa Experian, porém, recomenda cautela e menos empolgação. “A tendência é de um crescimento fraco, isso vai representar só uma ‘corcova’ nos resultados do varejo”, afirma. Para ele, a inflação, o auxílio emergencial com valor de 15% menor em relação ao benefício no ano passado, o desemprego, e juros altos vão pesar na hora do consumidor ir às compras.

Para aproveitar a data, o setor tem apostado em promoções e parcelamentos. “O consumidor vai olhar mais para o preço, o parcelamento também é uma forma de facilitar e impulsionar vendas”, diz Maurício Stainoff, presidente da CDL-SP (Câmara de Dirigentes Lojistas de São Paulo).

Na semana passada, o governador de São Paulo, João Doria (PSDB), estendeu o horário de funcionamento de comércios e de serviços, que voltaram a operar entre 6h e 20h no sábado (1º), seis horas a mais em relação a fase anterior. A medida vale até o dia 9.

Para Aldo Marques, do Sindlojas (Sindicato de Lojistas do Comércio de São Paulo), o prolongamento do horário de funcionamento do comércio nesta semana terá um impacto positivo para os lojistas.

As mudanças nas regras para abertura do comércio também devem impulsionar promoções do tipo “compre 1 e leve 2”. “Acaba sendo melhor para o lojista que está com o estoque cheio devido ao abre e fecha”, diz Stainoff.

Segundo Marques, o desempenho deve ser bom para os associados, já que 80% é formado por comerciantes da área de vestuário e calçados, onde os consumidores gastam mais no Dia das Mães.

Lauro Pimenta, conselheiro executivo da Alobrás (Associação de Lojistas do Brás), afirma que a inflação tem reduzido os ganhos dos comerciantes, que têm segurado os repasses para os clientes para garantir o consumo. “Temos feito marketing coletivo e promovido descontos, como ações chamar as pessoas para o bairro”, diz.

A expectativa de grandes redes de shoppings também é alta. Entre as estratégias que foram adotadas pela BRMalls, que tem 31 shoppings centers no Brasil, está programa de fidelidade e sorteio de smartphones.

Para Jini Nogueira, diretora comercial da BRMalls, a aposta no digital, com a criação de um app próprio durante os primeiros meses da pandemia, é uma forma de manter o consumo dos clientes, que compram pelo aplicativo e retiram no local.

Já a Multiplan, rede com 19 shoppings, também aposta em promoções e programa de fidelidade via app. “Nos adaptamos a realidade e as promoções acabam sendo mais modestas”, explica Vander Giordono, vice-presidente da Multiplan.

Sakamoto reforça que o consumidor brasileiro segue tendência de cada vez mais realizar pesquisas na internet, e lembra que o lojista deve estar atento a isso para ser mais competitivo. “Para chamar a atenção do cliente, ainda mais em um momento de queda de renda, é necessário de descontos, liquidação e um marketing agressivo”, diz.

Fonte: Folha de S. Paulo

SISTEMA CONFERE/CORES CONTRA O PL Nº 5.761/2019 – Arquimedes Nobre Rodrigues

O Projeto de Lei nº 5.761/2019 reduz o prazo para cálculo de indenização da rescisão de contrato para apenas dez anos, o que vai contra a Lei nº 4.886/65 que regulamenta a profissão do Representante Comercial.

Não se contente. Seja contra o Projeto de Lei nº 5.761/2019

Todos juntos, como uma categoria forte e unida.

Vídeo: Arquimedes Nobre Rodrigues, Diretor – Suplente, Core-RO

- Acompanhe e DISCORDE TOTALMENTE do Projeto de Lei nº 5.761/2019 pelo link https://bit.ly/3e7n5gr

SISTEMA CONFERE/CORES CONTRA O PL Nº 5.761/2019 – Dr. Júlio César Rabêlo

O Projeto de Lei nº 5.761/2019 visa reduzir e até mesmo suprimir dos Representantes Comerciais vários direitos já adquiridos ao longo de décadas. O projeto é NEFASTO, NEBULOSO e completamente atentatório a dignidade uma categoria tão importante para o desenvolvimento do nosso País.

Não se contente. Seja contra o Projeto de Lei nº 5.761/2019

Todos juntos, como uma categoria forte e unida.

Vídeo: Dr. Júlio César Rabêlo – Assessor Jurídico, Core-SE

- Acompanhe e DISCORDE TOTALMENTE do Projeto de Lei nº 5.761/2019 pelo link https://bit.ly/3e7n5gr ⠀