Prorroga o prazo previsto no artigo 3º da Portaria nº 36/2020 relativos ao Processo Administrativo Disciplinar nº 01/2020

https://www.confere.org.br/wordpress/wp-content/uploads/2020/11/Portaria-42-2020-Confere.pdf

Só mais um site WordPress

Prorroga o prazo previsto no artigo 3º da Portaria nº 36/2020 relativos ao Processo Administrativo Disciplinar nº 01/2020

https://www.confere.org.br/wordpress/wp-content/uploads/2020/11/Portaria-42-2020-Confere.pdf

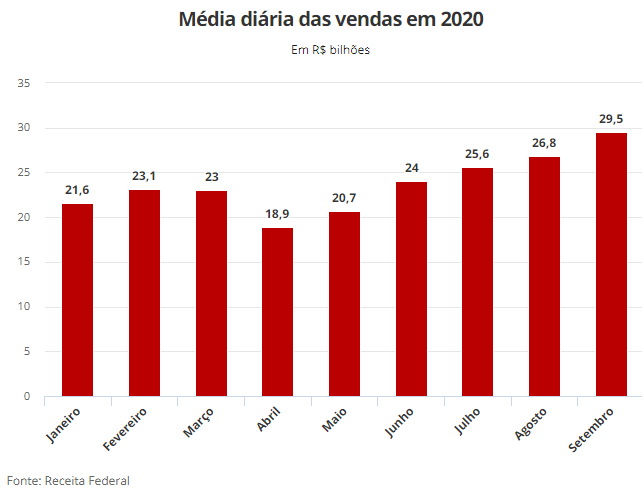

A média diária de vendas no Brasil em setembro, incluindo todos os setores (comércio, indústria, serviços), foi de R$ 29,5 bilhões, valor 20% maior que o registrado no mesmo mês do ano passado e, portanto, antes à pandemia, informou nesta terça-feira (3) a Receita Federal.

Na comparação com agosto deste ano, o valor médio diário das vendas aumentou 10,2%. As números estão em boletim e têm como base as notas fiscais eletrônicas emitidas no período.

De acordo com a Receita, o resultado de setembro também é o mais expressivo de todo o ano de 2020. Na indústria, as vendas cresceram 16% (leia mais abaixo).

O aumento expressivo nas vendas foi verificado em todas as regiões do país, com destaque para a região Norte, onde a alta foi de 33,1% em relação ao mesmo mês do ano passado.

Esse aumento nas vendas ocorre em meio à forte injeção de recursos pelo governo federal para minimizar os efeitos da pandemia da Covid-19 na economia brasileira.

De acordo com o Siga Brasil, ferramenta do Senado onde é possível pesquisar dados sobre execução orçamentária, até o dia 1º de novembro o governo já havia desembolsado R$ 469,7 bilhões em ações relacionadas ao enfrentamento da pandemia, a maior parte com o auxílio emergencial distribuído a trabalhadores informais: R$ 229 bilhões.

O pagamento do auxílio emergencial em meio à pandemia tem sido apontado como um dos principais fatores de alavancagem das vendas de produtos básicos e também de material de construção.

De acordo com o boletim da Receita, as vendas no seguimento de material de construção somaram R$ 66,2 bilhões em setembro, alta de 35,28% em relação ao mesmo mês do ano passado.

Esse aumento da demanda têm contribuído para a disparada nos preços de alguns itens e também para pressionar a inflação. Em resposta, na semana passada o ministro da Economia, Paulo Guedes, disse que estuda reduzir o tributo sobre a importação de material de construção.

De acordo com o boletim da Receita Federal, a venda média diária da indústria brasileira em setembro foi de R$ 15,6 bilhões, valor que é 10% maior que o registrado em agosto deste ano e 16% maior que o verificado em setembro de 2019.

Já no comércio, a venda média diária de R$ 11 bilhões registrada em setembro é 10,7% superior à de agosto e 24% maior que a de setembro do ano passado.

Se considerado apenas o comércio eletrônico, informou a Receita, o aumento foi de 57,2% em relação a setembro do ano passado. Na comparação com agosto deste ano, porém, o boletim mostra que houve estabilidade (alta de 1,6%).

Fonte: www.g1.globo.com

Por isso, o Confere reforça o movimento do Novembro Azul para alertar os homens sobre a importância da prevenção e do diagnóstico precoce do câncer de próstata, segunda principal causa de morte por câncer em homens no Brasil.

O câncer de próstata ocorre principalmente em homens mais velhos. Seis em cada 10 casos são diagnosticados em homens com mais de 65 anos, sendo raro antes dos 40 anos. A média de idade no momento do diagnóstico é de 66 anos.

Trata-se de uma doença grave, mas diagnóstico precoce aumenta as chances de cura em até 90%. Por isso, faça os exames preventivos e cuide da sua saúde para continuar atuando e conquistando o seu espaço no mercado de trabalho!

Nada mal para um segmento que teve todos os 577 empreendimentos fechados em abril, durante a quarentena, e que mesmo após a reabertura nos meses seguintes ainda tem horários restritos de funcionamento.

Níveis. Levantamento da Associação Brasileira de Shopping Centers (Abrasce) mostra que as vendas no fim de outubro chegaram a 82% do registrado no mesmo mês do ano passado. O balanço da Multiplan, dona de 19 estabelecimentos, apresentou vendas em 80,8% dos níveis pré-pandemia em outubro, com perspectiva de alcançar 85% em novembro.

Cautela 1. A estimativa de normalização das vendas, porém, enfrenta riscos. Um deles é a possível falta de produtos, já que as indústrias ainda lidam com desabastecimento pelas paralisações da quarentena e alta nos preços de insumos, comprometendo a retomada.

Cautela 2. Outro risco é a potencial nova onda de contaminações no Brasil, como tem acontecido na Europa. França e Alemanha voltaram a limitar as horas de abertura e o fluxo em lojas, bares e restaurantes.

Fonte: Estadão

O Índice de Confiança do Empresário (Icei), edição de outubro, registrou alta em todos os 30 setores analisados pela Confederação Nacional da Indústria (CNI). Na comparação com setembro, houve aumento em 13 setores industriais e recuo em 16.

O setor que teve maior pontuação foi o de produtos de borracha (64,8 pontos), seguido por metalurgia (64,5); produtos de minerais não metálicos (64,1); e produtos de metal (exceto máquinas e equipamentos (64).

Segundo pesquisa da CNI, os setores com menor confiança foram os de biocombustíveis (54 pontos); obras de infraestrutura (54,3); equipamentos de informática, produtos eletrônicos e outros (56,7); couros e artefatos de couro (57,4); e produtos de limpeza, perfumaria e higiene pessoal (57,4).

O Icei varia de zero a 100 pontos. Quando acima de 50 pontos, ele indica confiança por parte do empresariado. Quanto maior for o índice, maior a confiança do setor.

Os setores que apresentaram maior alta, na comparação com o levantamento anterior, foram os da indústria extrativa, que aumentou 3,8 pontos, atingindo 63,7; produtos de metal (alta de 3,4 pontos, chegando a 64); e o de impressão e reprodução de gravações, que cresceu 3 pontos, chegando a 58,6 pontos.

Já as maiores quedas ficaram com os setores de equipamentos de informática, que declinou 6,3 pontos; o de biocombustíveis (queda de 4,6 pontos); e o de produtos de material plástico, que apresentou queda de 3,9 pontos, ficando com 61,1 pontos.

Fonte: Agência Brasil

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) atingiu R$ 105 bilhões concedidos como apoio emergencial desde o início da pandemia do novo coronavírus, em março deste ano. O recurso foi destinado a 258 mil empresas brasileiras que respondem pela geração de 8,5 milhões de empregos. Em entrevista hoje (27) à Voz do Brasil, o presidente do BNDES, Gustavo Montezano, revelou que a prioridade foram micro, pequenas e médias empresas (MPMEs), que constituem 96% do total de empresas atendidas.

“São números muito substanciais. Estamos bem satisfeitos com o resultado desse trabalho, com uma inovação do banco em um momento difícil para nós, brasileiros. Mas a boa notícia é que esse recurso, que começou como recurso para atravessar a crise, no presente momento, os dados que a gente enxerga e olha para os próximos meses, se tornou um recurso para a retomada”. De acordo com Montezano, o dinheiro que era dirigido para pagar o salário atrasado, o fornecedor que ia ficar vencido, “já está virando dinheiro para capital de giro para chegar nesse Natal que se aproxima”.

Também com o propósito de reduzir os efeitos do novo coronavírus, mais R$ 20 bilhões foram repassados do Fundo PIS-PASEP, administrado pelo BNDES, para o Fundo de Garantia do Tempo de Serviço (FGTS), para que os trabalhadores pudessem fazer saques emergenciais, direcionando parte desses recursos para o consumo, o que movimentou a economia e os pequenos negócios, em especial. Com isso, as medidas emergenciais do BNDES na pandemia somam R$ 125 bilhões.

Gustavo Montezano explicou que o BNDES tinha uma dívida de R$ 20 bilhões com o Fundo Garantidor do FGTS. “E a gente entendeu que agora era o momento oportuno. O Brasil precisava, o trabalhador precisava. Então, a gente transferiu esse recurso para o FGTS poder pagar os trabalhadores no momento em que eles mais tinham necessidade. Foi um apoio direto do BNDES ao trabalhador brasileiro”, afirmou.

As ações emergenciais voltadas ao setor público somaram R$ 3,9 bilhões em suspensões de pagamentos de estados e municípios. O presidente do BNDES informou que os pagamentos que deveriam ser feitos este ano foram postergados. Isso significa que os empréstimos concedidos começarão a ser pagos somente a partir de janeiro de 2021. “Assim, os prefeitos e governadores têm recursos para pagar o salário dos servidores, fazer os gastos de saúde da crise, pagar os fornecedores das prefeituras e estados. Foi um apoio muito importante que o banco contribuiu durante esse momento que passamos”. Por outro lado, o BNDES agilizou liberações de financiamentos contratados por estados no montante de R$ 225 milhões. Para o setor privado, a suspensão de pagamentos de financiamentos totalizou R$ 12,6 bilhões. Foram beneficiadas cerca de 28.600 MPMEs e 499 grandes empresas.

Gustavo Montezano afirmou que ele e sua equipe se dedicam a analisar como o BNDES pode melhorar a vida dos brasileiros, promovendo investimentos que tenham impacto social e ambiental. “Como a gente faz isso? Preparando projetos, modelando a infraestrutura. A gente atua como um preparador de projetos de grandes obras de construção, iluminação pública, energia elétrica, saneamento, rodovia, todo esse arcabouço de infraestrutura que o Brasil tanto precisa”. Enfatizou que o BNDES atua tanto na preparação e apoio aos estados e ao governo federal na modelagem, como no financiamento. Completou que, além de melhorar a vida do cidadão na ponta, com qualidade de vida, o banco gera emprego na execução dessas obras.

Para financiamento ao setor elétrico, com o objetivo de evitar aumento maior de tarifas, o consórcio formado pelo BNDES e outras 15 instituições financeiras contratou R$ 15,3 bilhões na Conta Covid. O banco participa com R$ 2,7 bilhões desse total.

Na área do saneamento, em especial, Montezano revelou que a estimativa é que a universalização do saneamento no país demandará recursos entre R$ 600 bilhões e R$ 700 bilhões. A carteira de projetos do banco, atualmente, totaliza R$ 50 bilhões a R$ 60 bilhões. “Estamos falando de 10% do volume necessário para universalizar o saneamento no Brasil. Essa é uma agenda prioritária para o banco”, assegurou. Segundo o presidente do BNDES, a universalização do saneamento básico vai melhorar a educação, a saúde, além de impulsionar o desenvolvimento da região atendida. “É uma medida prioritária para o Brasil que vai mudar, de uma vez por todas, a desigualdade social no país”.

Montezano explicou, por outro lado, que a elaboração de um bom projeto de saneamento requer análise de engenharia ambiental e modelagem de um contrato de concessão, que é um trabalho muito técnico e pesado. Alertou, entretanto, que se esse trabalho for bem feito, “traz um grande valor para a sociedade. O banco atua modelando esses projetos junto com estados e municípios, e também financiando, uma vez que as obras se iniciem”. Reiterou que essa é uma prioridade chave para o banco e para o Brasil. “E tem tudo para mudar a nossa questão da desigualdade social em todas as regiões do país”.

Entre as medidas emergenciais adotadas pelo banco, destaque para o Programa Emergencial de Acesso a Crédito (PEAC) que transferiu R$ 71,1 bilhões em créditos garantidos, desde seu lançamento em junho, para 89 mil empresas. Desse valor, R$ 66 bilhões foram direcionados a pequenas e médias empresas.

Um total de 46 agentes financeiros está habilitado a contratar empréstimos com a garantia do Tesouro Nacional via Fundo Garantidor de Investimentos, que é o modelo do PEAC. Essas instituições financeiras decidem quando utilizar a garantia do programa e avaliam o pedido de crédito, no momento em que cada uma das operações é estruturada.

Na linha PEAC Maquininhas, os empréstimos oferecidos por agentes financeiros com base no movimento das maquininhas de cartão somaram R$ 105 milhões aprovados para 3.300 clientes. Já na linha Crédito Pequenas Empresas, que oferece crédito para capital de giro, foram aprovados R$ 8 bilhões, resultando em 24.600 empresas apoiadas. Também o Programa Emergencial de Suporte ao Emprego (PESE) aprovou, em duas etapas, R$ 7,3 bilhões em crédito.

Além disso, o Programa de Apoio Emergencial ao Combate da Pandemia do Coronavírus aprovou R$ 293 milhões para a área da saúde. Os recursos permitem a abertura de até 2.900 leitos de UTI e enfermaria, compra de 1.700 equipamentos médicos, como monitores e ventiladores pulmonares, e 4 milhões de kits de diagnósticos contra a covid-19. Uma outra iniciativa, envolvendo a ação de financiamento coletivo Matchfunding Salvando Vidas, para aquisição de materiais, insumos e equipamentos para Santas Casas e hospitais filantrópicos do país, arrecadou R$ 74 milhões, dos quais a metade foi aportada pelo BNDES.

Fonte: Agência Brasil

Lançado em fevereiro e interrompido pela pandemia de covid-19, o Programa Brasil Mais, que pretende aumentar a produtividade das empresas, foi retomado em outubro, informou hoje (27) a Secretaria Especial de Produtividade, Emprego e Competitividade do Ministério da Economia. O programa pretende atender 120 mil companhias até 2022.

O Brasil Mais oferece consultoria, apoio técnico e capacitação em dois eixos: melhoria de gestão e adoção de tecnologias digitais. O primeiro eixo está disponível para micro e pequenas empresas. O segundo está disponível para indústrias.

Os cursos são oferecidos em parceria com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), o Serviço Nacional de Aprendizagem Industrial (Senai) e a Agência Brasileira de Desenvolvimento Industrial (ABDI). O cadastro no programa pode ser feito no site www.gov.br/brasilmais. Ao inscrever-se, a empresa escolhe em qual dos eixos quer se inscrever, responde a um questionário de autodiagnóstico e é encaminhada para o atendimento, com assistência do Sebrae ou do Senai.

Na plataforma, gerida pela ABDI, as empresas interessadas terão acesso a serviços e atendimentos assistidos, ferramentas de autodiagnóstico e conteúdos exclusivos que ajudam na melhoria da gestão e da produtividade do negócio. Todas as ações serão oferecidas de forma gratuita.

O Sebrae oferecerá orientação técnica para inovação em temas gerenciais prioritários para cada empresa, com o emprego de 1 mil agentes locais de inovação. O Senai ofertará serviços de melhoria da produtividade industrial, com a aplicação de conceitos de manufatura enxuta e de digitalização da produção. Ao todo, mais de 1,3 mil especialistas em todos os departamentos regionais do Senai integrarão o programa.

Segundo o Ministério da Economia, as técnicas ensinadas pelo Senai permitem ganho médio de 20% de produtividade do trabalho, nas linhas de fabricação que receberem o serviço. No caso dos cursos do Sebrae, a empresa poderá optar por consultorias especializadas adicionais.

O Brasil Mais oferecerá também, de forma aberta e gratuita, conteúdos digitais, como manuais de melhores práticas produtivas e gerenciais, e-books, podcasts, links para cursos de capacitação e ferramentas de autodiagnóstico para avaliação de práticas das empresas.

Fonte: Agência Brasil

Esta indagação é feita pelos representantes comerciais, pessoas físicas e jurídicas registradas em todo o país, sendo o Confere apontado pelos Cores como o responsável pelo reajuste.

Isso acontece, também, nos outros Sistemas de Conselhos de Fiscalização Profissional, em que, por força de suas respectivas leis de criação, compete, exclusivamente, aos Conselhos Federais, fixar os valores das anuidades que serão devidas aos Conselhos Regionais vinculados.

No caso do Sistema Confere/Cores, ao Conselho Federal dos Representantes Comerciais – Confere, cabe a responsabilidade de cumprir o que estabelece a Lei n° 4.886/65, no art. 10, VIII, fixando os valores das anuidades dentro dos limites determinados na própria lei, limites esses que, também por força de lei, são corrigidos anualmente pelo índice oficial de preços ao consumidor – IPCA/IBGE, calculado nos 12 (doze) meses anteriores.

Ademais, como as anuidades (contribuições) devidas aos Conselhos de Fiscalização Profissional têm natureza tributária, independe da vontade ou de eventual poder discricionário da Diretoria do Conselho Federal deixar de aplicar o reajuste previsto em lei, sob pena de ser responsabilizada pela omissão.

Cumpre ressaltar que foi aplicado às anuidades apenas o índice mínimo de atualização de 2,44%, sem qualquer acréscimo real, lembrando que as receitas dos Conselhos Regionais se destinam às suas atividades finalísticas em prol do fortalecimento e valorização dos representantes comerciais, bem como para a compra e conservação dos imóveis destinados às sedes dos Cores, que constituem propriedade da categoria profissional.

Manoel Affonso Mendes de Farias Mello

Diretor-Presidente do Confere

Ainda fraco. Apesar do avanço, foi o menor patamar para um mês de outubro da série histórica, iniciada em janeiro de 2010. Em relação a outubro de 2019, o ICF recuou 26,4% em outubro deste ano, a sétima retração seguida nesse tipo de comparação.

Respiro. Na passagem de setembro para outubro, houve melhora na avaliação sobre a perspectiva profissional (+4,4%), momento para aquisição de bens de consumo duráveis (+2,1%) e nível de consumo atual (+1,2%). Por outro lado, o componente que avalia a renda atual caiu 0,9%, a sétima queda consecutiva, descendo a 76,3 pontos, o menor patamar da série histórica.

Insatisfeito. A Intenção de Consumo das Famílias permanece abaixo do nível de satisfação – de 100 pontos – desde abril de 2015. A CNC divulga mais detalhes do indicador a partir das 10h30 desta terça-feira, 27.

Fonte: Estadão

O volume total do crédito ofertado pelos bancos cresceu 1,9% em setembro, para R$ 3,809 trilhões, segundo números divulgados nesta segunda-feira (26) pelo Banco Central.

Em setembro, de acordo com o BC, houve aumento de 2,6% no volume total de crédito para as empresas, com saldo atingindo R$ 1,688 trilhão. A alta foi de 1,4% nas operações para pessoas físicas com o estoque somando R$ 2,121 trilhões no fim do mês.

Em doze meses, o crescimento do volume total do crédito bancário acelerou de 12,2% para 13,1%. A alta foi estimulada pelas operações com empresas, cuja expansão subiu de 16,6% para 18,3%, e também nas operações com pessoas físicas, que registraram aumento do crescimento de 8,9% para 9,3%.

O chefe-adjunto do Departamento de Estatísticas do BC, Renato Baldini, avaliou que o quadro geral é “bastante positivo”.

“Nós vemos crédito em expansão, alcançando diferentes segmentos da economia, desde grandes e pequenas empresas. Temos taxas de juros historicamente baixas e em declínio, e tudo isso em um cenário favorável em termos de inadimplência, que se encontra em níveis historicamente baixos também”, disse.

Baldini avaliou que as vendas do cartão de crédito à vista, nas compras de pessoas físicas, têm subido fortemente nos últimos três meses, indicando recuperação das vendas do comércio.

A taxa média de juros caiu no mês passado, englobando operações com cartão de crédito. No caso do cheque especial das pessoas físicas, houve aumento. (veja detalhes mais abaixo nessa reportagem).

De acordo com o Banco Central, as concessões totais de crédito somaram R$ 367 bilhões em setembro, uma elevação de 6,5%.

A taxa de inadimplência média registrada pelos bancos nas operações de crédito passou de 2,6% para 2,4% de agosto para setembro.

No caso das operações com pessoas físicas, a inadimplência caiu de 3,3% em agosto para 3,1% no mês passado. No caso das empresas, a taxa caiu de 1,8% para 1,5% de agosto para setembro.

No acumulado deste ano, o aumento no crédito bancário está relacionado às medidas adotadas pelo Banco Central para liberar às instituições financeiras mais recursos destinados a empréstimos em meio à pandemia do novo coronavírus.

Ainda há relatos de dificuldades por parte de pequenos empreendedores em conseguir linhas de crédito emergenciais, ofertadas pelos bancos com garantia do governo federal, mas o acesso está aumentando nos últimos meses.

“No ano de 2020, o crédito para as micro empresas mostra um crescimento de 24,4%, para as pequenas de 17%, médias 10,6% e grandes 12,6%. Embora a gente não tenha uma pesquisa diretamente com as empresas para avaliar o quanto tem sido fácil ou não o acesso ao crédito, a partir dos dados que possuímos a impressão é do sucesso no alcance para esse segmento”, disse Baldini.

A segunda fase do Pronampe, a principal linha de crédito para micro e pequenos empreendedores, já está praticamente esgotada, e a área econômica confirmou recentemente que pretende lançar a terceira rodada de empréstimos por meio do programa.

Os juros bancários médios com recursos livres de pessoas físicas e empresas, por sua vez, recuaram de 26,5% ao ano, em agosto para 25,7% ao ano no mês passado. O recuo não considera empréstimos habitacionais, rurais ou do BNDES. Nas operações com recursos livres, a instituição financeira tem autonomia para fixar a taxa de juro cobrada.

O chefe-adjunto do Departamento de Estatísticas do BC informou que a redução dos juros bancários médios em setembro está relacionada à queda da taxa básica da economia (Selic), que está no piso histórico, aos programas de crédito emergenciais com juros menores, e à menor utilização do crédito rotativo (que possui taxas mais altas).

Em setembro, nas operações para pessoas físicas, a o juro médio passou de 39% para 38% ao ano na comparação com agosto.

O crédito rotativo do cartão de crédito pode ser acionado por quem não pode pagar o valor total da fatura na data do vencimento, mas não quer ficar inadimplente. Essa é uma das linhas de crédito mais caras do mercado e, segundo analistas, deve ser evitada. A recomendação é que os clientes bancários paguem todo o valor da fatura mensalmente.

A queda dos juros bancários médios e das operações com pessoas físicas acontece em um momento de recuo da taxa básica de juros da economia. Em agosto, houve nova queda, para 2% ao ano (mínima histórica), patamar que foi mantido em setembro deste ano.

De acordo com o BC, o chamado “spread” bancário (diferença entre quanto bancos pagam pelos recursos e quanto cobram dos clientes) médio com recursos livres passou de 22,1 pontos percentuais, em agosto, para 21,1 pontos percentuais em setembro – uma queda de um ponto percentual.

Nas operações com pessoas físicas, houve redução de 34,2 pontos em agosto para 32,8 pontos em setembro deste ano.

Com isso, mesmo com o repasse da queda do juro básico da economia na parcial deste ano, o “spread” bancário ainda segue em patamar elevado para padrões internacionais.

O “spread” é composto pelo lucro dos bancos, pela taxa de inadimplência, por custos administrativos, pelos depósitos compulsórios (que são mantidos no Banco Central) e pelos tributos cobrados pelo governo federal, entre outros.

Fonte: www.g1.globo.com